- ◇

SoftBank to Buy at Least $750 Million of WeWork Parent Shares in IPO

Adam Neumann, We Company 創業者 CEO。

Wall Street Journal,2019/09/13 @03:04 pm ET

By Maureen Farrell & Corrie Driebusch会社は IPO で $30 億以上の調達を見据えるSoftBank Group は,WeWork のさし迫っている IPO で $7.50 億以上の株を買い付ける計画だ。これは,投資家の弱い需要に祟られている共用オフィス会社の上場を下支えする布石である。

日本のテック・コングロマリットは,既に WeWork の親会社の筆頭株主であるが,事情に詳しい複数の人によれば,$150 億 ~ $200 億の評価で $30 億を調達すると見られる IPO により 25% 以上の株主となる。

これは,今年1月に SoftBank Group が $40 億を投資した際の評価額 $470 億を大幅に下回り,WeWork の企業統治と急拡大する赤字を反転させる能力への疑念を反映する。

状況は依然として流動的であり,四面楚歌の上場に成功するだけの十分な需要がある ── 言い換えると,現在想定されている範囲内の評価で上場できる ── 保証は無い … と彼らは言う。

《 Wall Street Journal 日本語訳は ここで打ち切り 》

公式には We Company と呼ばれている会社は 金曜日,企業統治を一新することに合意し,Nasdaq を取引所に選んだ。企業統治の変更の詳細は上場申請書に記載され,年末までに筆頭独立取締役 [=日本では 社外取締役と呼ぶ] を任命すると言う。We Company 共同創業者 Adam Neumann CEO は,持ち株の投票権を 20 から 10 に減らす。それでも Neumann は議決権を握るが,取締役会が 彼を CEO から解任する権限を持つと会社は言う。

会社は,Adam Neumann が向こう 10 年以内に死亡 または 回復不可能な身体障碍者になった場合に 後継者を選ぶ役割を,やはり We Company の共同創業者である Adam の妻 Revekah Neumann が担うとの条項を削除した。

また,これまで IPO 後の1年間 Neumann が持ち株を売らないと公約していたが,上場後2年目と3年目にも 10% を超える株を Neumann は売らないと会社は言う。

潜在的投資家は,Neumann がこれまでに 数億ドルの We Company 株式を売却し,さらに持ち株を担保に $7.4 億を超える融資を受けたことを問題視している。これについては Wall Street Journal が詳しく報道したし,当局へのファイリングにも記載されている。

これらの変更が,Nuemann と会社との異常な関係,彼のリーダーシップ ならびに 彼の権限をチェックする取締役会の能力に噛みついた投資家を宥めるのに十分かどうかは不明である。

We Company は 9月23日 (月) に始まる週の 取引開始を前に,来週投資家向けのマーケティング活動を正式に始める計画だ … と事情に詳しい複数の人が言う。会社は IPO の暫定価格範囲を来週設定する見込みである。

──────

企業統治の変更は,創業者支配のチェックを推進する一般投資家にとって 珍しい勝利を画する。私募により調達した十分な資本を抱える急成長テック・スタートアップ企業の創業者は,近年 持ち株を超える余分の支配や 上場関連のボーナスの利益など 思うままの条件を決定することができている。

フェイスブック,(グーグルの親会社) アルファベット ならびに Snap のような企業は,創業者に支配を与える 超議決権構造を持つ。Lyft は 今年初め IPO の直前に 議決権構造を変更し,創業者に過半数の支配権を与えた。

We Company が今年最大級の上場を敢行するどうかの疑問が渦巻く中,同社の役員と顧問は,ここ数日間 集中して会議を行なってきた。だが,上場取引所の選択 ── これは WSJ が既に報道した ── と 予想される評価額の切り下げ ならびに 企業統治の見直しは,全体として,たとえ 当初希望したより 調達額が低くとも,同社が 遮二無二前進する (plow forward) と覚悟を決めたことを示す。

上場の大きな動機は,We Company が 上場により 最低 $30 億を調達するという前提条件付きで取りつけた $60 億の融資枠である。

今年の IPO の熱狂ぶりは,NYSE と Nasdaq の間の戦いを過熱させた。両取引所は,大型の IPO を 後続の事業を獲得し,トレーディングによる収益の新しいソースとなるフランチャイズと見做す。今年の前半に Nasdaq が Lyft を上場し,NYSE が Uber を上場し,Slack を直接上場した後,We Company の上場が 今年後半の最大の賞品と見られていた

今後の数週間は,Peloton Interactive が Nasdaq 上場を計画している。ハリウッド最大のタレント代理店 Endeavor Group Holdings も NYSE への上場が予定されている。

We Company は, 取引所を決めるのに異常に長い時間を要した。通常,大企業は IPO の申請を公表する前に取引所の選定を終える。選定に長い時間を掛ける企業も いくつかあるが,過去数年のウワサの高い IPO は,We Company のタイミングより遥かに前に取引所を選定した。

投資家らの 疑問と懸念の声にも拘わらず,Neumann は 全力を尽くして IPO を進めると 内輪に語った。

事情に詳しい複数の人によれば,今週 はじめの SoftBank Group 経営陣との会話で,Neumann は,来年の事業計画に根本的な変化を何ら想定しておらず,今 重要と考えることは,彼の事業拡大計画を続けるための 大量のカネの注入である … と語った。

──────

Write to Maureen Farrell at maureen.farrell@wsj.com and Corrie Driebusch at corrie.driebusch@wsj.comSoftBank Group の損得勘定を改定しよう。

出資額は これまでの 106.5 億に 7.5 億が加わって $114 億になる。

We Company が $30 億の新株発行をするため,持ち分は 29% → 25% に下がる。

$30 億の新株発行で そのうち $7.5 億を SoftBank Group が買い取るから,残りの新株発行は $22.5 億である。評価額 その 25% 投資額 損益 470 117.5 114 +3.5 300 75 114 −39 200 50 114 −64 150 37.5 114 −76.5

これなら,評価額は $200 億くらいに留まって欲しいものだが,We Company は "しゃにむに上場を敢行する" 方針だから どうなるか。仮に $150 億の評価になれば, SoftBank Group の未実現損失は 8,000 億円ほどになる。

──────

ローシュ・ハッシャーナー [=ユダヤ歴の新年祭;9/29 (日) 夕方 ~ 10/01 (火) 夕方] の前に ロードショーを完了して,IPO 価格を設定することだ;それには 締切日を 9月27日 (金) に設定することになる

・・・ という Bloomberg は,当たっていた。9月23日 (月) に始まる週の 取引開始だから,ギリギリである。これ以上遅らせることは ユダヤ人夫妻には許されない (?)

- ◇

WeWork looks at curbs on co-founder’s voting power in attempt to save IPO

共有オフィス企業内部では,全社員集会の中止と 最高コミュニケーション責任者の辞職により,上場への懸念が高まっている。

(©Reuters)

Financial Times,2019/09/12

By Eric Platt & James Fontanella-Khan (ニューヨーク)企業統治と評価の下落は,懐疑的な投資家の目を剥くWeWork の経営陣,投資家 および 顧問は,新規株式公開 (IPO) を守るための試みとして,創業者 Adam Neumann の議決権を抑制し,その妻 Rebekah を後継者委員会から外すことを検討している。

この協議に詳しい複数の人は,懐疑的な投資家の支持を得る試みとして,普通株の 20 倍の投票権を Neumann に与える超投票権の条件の変更が 検討中の措置の中に盛り込まれていると言う。

それ以外の変更としては,Adam Neumann が万一死んだ場合に後継の CEO を選定する委員会から Neumann の妻を外すことが検討されている。

赤字続きの不動産巨人の評価を $150 億もの安値に引き下げる取り引きに投資家が噛みつくだろうと 同社の顧問らが疑問視するにも拘わらず,Adam Neumann (40) は今,IPO を予定通り実行しようと躍起になっている。どんな変更をしようと,Neumann の同意を取り付ける必要がある。

新しい評価額は,今年1月に SoftBank が $20 億を投資した際の評価額 $470 億の半分にも及ばないし,ましてや Goldman Sachs が 今年の或る時点で示した $650 億の 1/4 よりも少ない。

共用オフィス企業の内部では,木曜日に予定されていた全社員集会を経営陣がキャンセルし,最高コミュニケーション責任者 Jennifer Skyler が辞職してアメリカン・エクスプレスに入社すると今週発表したことにより, IPO の運命への懸念が高まっている。

企業統治への懸念を鎮めるため,WeWork は既に 女性の取締役を1名追加することを約束し,Neumann が 批判を呼んでいた 会社からの支払い 600 万ドルを返金した。

しかし,顧問らは この程度の変更では 上場に大きな効果を持たないと心配する。投資家の懸念は,企業統治よりも,評価額と事業モデルに関する懸念が圧倒的である。

Neumann は, SoftBank Group の Masayoshi Son CEO と定期的に連絡を取り,解決法を見出そうとしてきた。最終的に 日本のグループは,追加資本を投入して,IPO を後日に延期するらしい … とこの件を伝えた複数の人が言う。

WeWork の親会社 The We Company の経営陣は 機関投資家と個別の協議を済ませ,ロードショーを月曜日に始める計画である。

ただし,最終決定は未だなされておらず,結局 すべては Neumann の決定による … と情報筋は言う。

WeWork と SoftBank Group は,コメントを拒んだ。

──────

Additional reporting by Miles Kruppa in San Francisco

- ◇

Why WeWork Is Struggling to Sell Its Story to Investors

WeWork が 自分のストーリーを投資家に売り込むのに困っている理由

Wall Street Journal,2019/09/11 @09:00 am ET

By Stephanie Stamm & Eliot Brown共用オフィス会社は,公開市場の潜在的投資家に $470 億の価値があることを納得させるのに苦労している。WeWork の親会社 We Company は,SoftBank Group を含む投資家からの私募投資により $470 億の評価で 数十億ドルを調達した。共用オフィス会社は,計画中の IPO を控えて,公開市場の潜在的投資家に納得させるのに苦労している。We Company の事業と成長の見通しを吟味するに当たって投資家が考慮すべきいくつかの項目を下に示す。これについて We Company はコメントを拒んだ。

We Company は急成長しているが,経費も同様だ。

2018 年,We Company は $18 億の売上高を得たが,1ドルの売上高について ほゞ2ドルの経費を要した。最大の経費は 大家へのレンタル料であり,これが We Company の売上高の 65% に等しい。

投資家は,スタートアップ企業が上場の時点で必ずしも黒字であることを期待しない。しかし,企業が成長するとともに 赤字が減速 または 縮小していることを示せるのであれば,投資家に その事業が健全であり,いずれは黒字に転じるとの安心感を与えるものだ。今年上場した多くの企業は,売り上げと営業損失の間の乖離が拡大している (下図) のに,We Company では この2つの数字が 一緒に増加している。

We Company は, 9年間で $100 億を超える資金調達を行なった。調達先は,最初はベンチャー資本会社,次は銀行,その次はミューチュアル・ファンド,そして最後に SoftBank Group。その度に,We Campany の増え続けるオフィスを建設するために カネは使われた (黒い丸は調達額,赤い大きな丸は評価額)。

テック・スタートアップ企業が 黒字化する前に多額のカネを調達するのは 珍しいことではない。初期段階では,成長と新規市場の開拓に力を入れるからだ。たとえば,今日の巨大なスタートアップ企業の多くは 10 年よりもずっと長く 赤字を続けるものと見られる。それでも投資家は,黒字化への明確な道筋が見えることを期待しており,We Company は 2010 年の設立以来 黒字を発表したことが無い。IPO を行なった年を基準に,設立年,黒字転換年を示す。

Regus [リージャス] ブランドで知られる IWG PLC は,We Company と競合するオフィスと共用作業スペースを持つ。2019 年中頃の時点で 両社のデスクの数は同程度である。ただし,スイスに本社を置く IWG は,その時価総額が,投資家が今年1月に We Companiy に与えた $470 億の約 1/10 である。

- ◇

WeWork Mulls Governance Changes To Save IPO

WeWork は,IPO を救出するために 企業統治の変更を検討する

Bloomberg,2019/09/11

Michelle F. Davis, Gillian Tan & Sridhar Natarajan状況を知る複数の人によれば,WeWork は,一部の銀行家さえ躊躇させた IPO を目前に, 投資家の懸念を宥めるために,企業統治の大きな変更を検討している。財務顧問を務める2社 ── JPMorgan Chase & Co と Goldman Sachs Group ── は,会社を $150 億もの安値に評価する IPO を進めることに懸念を抱く … と上記の人が 協議が極秘であることを理由に匿名を求めて言う。これは,企業統治の改革により 潜在的投資家に受け入れられやすい 公開売り出しを行なうことを目的とする。

如何なる決定も 最終的には ベンチャー企業の設立者 Adam Neumann CEO に存する。彼は 3種類のクラス株式構造を通じて議決権を握り,この IPO の強力な支持者である … と 上記の人たちが言う。

赤字続きのベンチャー企業と (今年1月に $470 億の評価で追加投資した) SoftBank を含む支援者にとってリスクは高い。WeWork は,数週間前に銀行が設定した融資枠 $60 億を活用するためには,最低 $30 億を IPO により調達する必要がある。この融資枠は,会社が 12月31日までに IPO を実施することが条件になっている … と中の1人が言う。

目標は,ローシュ・ハッシャーナー [=ユダヤ歴の新年祭;9/29 (日) 夕方 ~ 10/01 (火) 夕方] の前に ロードショーを完了して,IPO 価格を設定することだ;それには 締切日を 9月27日に設定することになる … と1人が言う。これ以前に済ませれば,Neumann (40) は ユダヤ教に従って 祝日を守ることができる。

同社はまた,ロードショーのキックスタートが決まっており,さらに Goldman Sachs と JPMorgan を幹事にすることまで同じ 在宅フィトネスのスタートアップ企業 Peloton Interactive Inc と 投資家の関心を奪い合うことになろう。

WeWork が IPO への関心を改善するために,企業統治にどんな変更を行なうかは不明である。同社は既にいくつかのステップを踏んだ:取締役会に女性を1人加えた;Neumann に 590 万ドルを返金させた (これは,Neumann の保有する企業が持つ商標登録 "We" を 会社が買い取った契約による)。しかしながら,先月公表された 上場目論見書は 他にも多様な懸念を呼び起こした。その中には,会社が Neumann の不動産をレンタルしてレンタル料を払ったというのがある。重要な決定は,彼の議決権によりすべて決まる。

WeWork の広報担当者は,コメントを拒んだ。

"Adam の議決権は 他の株主が 企業活動に影響を及ぼす能力を制限する。その結果,Adam 以外の株主が 利益にならないと見る企業活動を WE が執ることもあり得る。" … と 目論見書は警告する。

WeWork の3重クラス株式構造は,会社の決定に関し Neumann に絶対的権限を与える。クラス A が1株1票なのに対し,クラス B と C の株は それぞれ 20 票の投票権を持つ。

オフィスを所有 または レンタルにより取得したスペースを 短期の需要を持つ企業に又貸しする WeWork は,先月 仮目論見書を提出し,数十億ドルの赤字を積み上げ,現金を燃焼させていることを公表した。同社は 今年前半だけでも $6.90 億の赤字を計上し,過去3年の累積赤字は $30 億弱に達する。

同社は,今週にも IPO を宣伝する 正式のロードショーを始める計画だった … と Bloomberg は先週報道した。しかし 同社の財務とカバナンスの精査 ならびに 全体市場の混乱は,投資家の熱意を打ち砕いた。Goldman Sachs は今年,WeWork に近い人たちに WeWork の上場後の時価総額が $650 億にまで上がるだろうと密かに漏らしていた。アドバイザーらは,現在の状況では,その 1/3 にも届かないだろうと推計する。

木曜日以後,WeWork の幹部は IPO に参加してもらえそうな,あるいは 私的に資金提供してくれそうな投資家と ロンドン,ボストン,トロントで会議を開いた … と これらの集会を知る1人が言う。更に この数日,IPO を取り扱う銀行家は IPO を進めるよう促した … と同じ人が言う。

他方,SoftBank Group の WeWork への巨額の投資は,ウォール街のディールメーカーに,おかしな上場が発生しないように,圧力を加えている。SoftBank Vision Fund は,広範なテック・ベンチャー企業の権益を所有するので,将来の資本調達の際にどの投資銀行を選ぶかを決める権限を SoftBank Group が持つことになる。 SoftBank Group は,WeWork に上場の延期を迫ったと 事情を知る複数の人が言う。

Vision Fund は, 2017 年に約 $200 億の評価で WeWork に投資した。他方 SoftBank Group は,カネを注ぎ込み続けた。SoftBank Group が VF2 に $1,080 億の投資を求め続ける中で, WeWork の弱い IPO は Fund の権益の評価を傷つけかねない。

- ◇

WeWork presses on with IPO, pushing SoftBank into a corner

WeWork は IPO を続行する;SoftBank をコーナーに追い詰める

Reuters,2019/09/10

By Anirban Sen & Joshua Franklinオフィス共有スタートアップ企業 WeWork は,同社株式への低い関心にも拘わらず,上場計画を強行する … と3人の情報筋が言う。同社最大の投資家 SoftBank Group は,評価を引き下げて上場するか,更に多くのカネで支援するか … の厳しい選択を迫られる。WeWork の親会社 The We Company は,$150 億 ~ $180 億の評価を IPO で求めるらしい … と状況に詳しい1人の情報筋が言う。これは 今年1月の資金調達の際の評価 $470 億より大幅に低い。

その場合には,2017 年以来 サウジ支援の $1,000 億 Vision Fund 経由を含めて $106.5 億を投資した SoftBank Group は IPO が実施された場合,投資の償却を迫られることになる。

状況に詳しい複数の情報筋は,最終決定は未だなされておらず,評価に関する議論と IPO のタイミングは すべて変更の可能性があると言う。

情報筋は,この件が非公開であることを理由に匿名を求めた。SoftBank Group はコメントを拒んだ。We Company もコメントを拒んだ。

評価額の大幅な減額は,長期の債務と短期の収益のミックスに依存する We Company の事業モデルの持続可能性 ならびに このような事業モデルが 経済の下降があった場合に乗り切れるかとの懸念を反映する … と投資家とアナリストは言う。

WeWork の評価の急減は,既に $1,080 億を覚書で確保したと称する Vision Fund II への資金を投資家から集めている SoftBank Group への打撃となろう。

Vision Fund I へのリターンは,既に Uber と Slack の期待を裏切る上場により打撃を蒙った。

SoftBank の Masayoshi Son CEO とその長年の腹心である SoftBank Group 副議長 Ron Fisher は,グループ内に延期を推す声があったにも拘わらず,先週まで WeWork の上場を支持していた … と情報筋の1人が言う。

ところが この数日,Son と Fisher も社内で譲歩して,延期が SoftBank Group の最大の利益に適うことを認めた … とその情報筋は続けた。

Son と SoftBank Group は,We Company の Adam Neumann CEO に IPO を延期せよと促したが,これまでのところ 説得に失敗している … と事情に詳しい2人の情報筋が言う。

今年の前半だけでも $23.6 億の現金を燃焼した WeWork は,新たな資金注入を必要とし,IPO で $30 億 ~ $40 億の調達を期待する … とロイターは以前 報道した。

We Company にとって上場が必要なもう1つの理由は,今年8月に銀行から確保した $60 億の融資枠である。この融資は,IPO から $30 億以上を調達することを前提にしている。

現金の必要から考えて,IPO の延期は,SoftBank Group が更なるカネを We Work に注入する場合に限り可能である。だがこれは,これまでにどれだけ注ぎ込んだかを考えれば,Son がやりたくない命題である … と2人の情報筋が言う。

WeWork としては,SEC から上場の認可を待っている状況であり,来週の月曜日まで待って,それから ロードショーにより IPO を投資家に売り込む … と事情に詳しい1人が言う。

これまで同社は,早くも今週に IPO ロードショーを始められるものと期待している … と ロイターが以前に報道した。

IPO 計画の不確定性を反映して,昨年発行された We Company の $6.69 億 ジャンク債は 火曜日に,IPO 計画が1ヵ月前に発表されて以来初めて パーを割った。利率 7.875%,2025 年5月満期の社債は,1ドルにつき 2.5 ¢ 下がり,利回りは 55 bp 上がって 8月中旬以来最高になった。

勘に頼る賭け

SoftBank Group とその Vision Fund は長期投資の方針を強調するが,創業者 Son CEO は,配車,フィンテク,医療のスタートアップ企業をカバーするテック投資の野心的な 連続 IPO を始めた。

このテック・コングロマリットは,VF1 が調達した $1,000 億の大部分を2年で燃焼し尽くし,内部評価に基づき巨額の紙の利益を計上し,同時にインドの Flipkar を含む投資を売却して 投資を回収した。

SoftBank は,その評価技術が キャッシュフロー分析,最新のトランザクション,同業他社との比較を含み,評価の数字を支持すると言うが,Son 自身は 勘に基づく賭けで評判が高い。

SoftBank Goup は,第三者投資家が共同投資家として参加したり,以後に高い評価で追加の投資をするので,その多くの投資が信任投票を得ていると言う。

もしもテック企業が 予想より低い評価を理由に IPO を棚上げすれば,投資家は将来,その引き下げをを折り込んで株価を考えるだろう。

──────

(Additional reporting by Tim Kelly in Tokyo, Julie Zhu in Hong Kong, Bharath Manjesh in Bengaluru and Dan Burns in New York; Writing by Sam Nussey)

- ◇

WeWork’s Latest Threat: Old-School Landlords Trying to Copy WeWork

ヒューストンのオフィス・ビルに建設中の コワーキング・スペースを見る

Gerald Hines とその息子 Jeffrey Hines,孫娘 Laura Hines-Pierce。

(©Scott Dalton for the Wall Street Journal)

Wall Street Journal,2019/09/10 (火) @11:00 am ET

By Peter GrantWeWork などの柔軟リース・プロバイダと ミレニアルに優しい仕事場が 大企業テナントを狙う中,オーナーは反撃する。不動産会社の経営者 Jeffery Hines のワインセラーでの2年前のディナーで,彼が率いるオフィス建設会社のマネージャらは WeWork に疑いの声を挙げた。

複数の出席者によると,デザートが終わるや Hines Interests LP の幹部 Charlie Kuntz がプレゼンテーションを始めた:WeWork が,Hines 社やその他の地主の得意先として (新築のスペースを借り受けて,通常のテナントに細切れにして 又貸しする事業により) 抬頭し始めている … とのことだった。

だが,WeWork は そこで止まらなかった。WeWork は,大企業とも契約を結び始めた;これは Hines の中核事業にとって脅威であった。WeWork の動きはディナーの席で,Airbnb Inc がホテルから如何にして宿泊事業を奪ったかを思い出させた。タクシー会社が みすみす 自分のランチを Uber に食べられたことを思い出させた。

"まだ 間に合うかもしれない。" … と CEO の父である 94 歳の家長 Gerald Hines (94) は, グループに命じた。

今年6月,大地主は 反撃に出た。Hines Squared という名前の独自のコワーキング事業を,WeWork の直接の競争相手として 立ち上げたのである。

他の 大手オフィスビル・オーナーも,Boston Properties から British Land Plc,Tishman Speyer まで,同じことをしていた。特に Tishman Speyer は コワーキング・ブランド "Studio" で 6つのロケーションを開設し,さらに6棟を建設中だった。

これらの動きは,2つの大きな不確定性を 不動産の世界に持ち込み,そのどちらも 投資家とテナントの双方にとって 重大である:(1) 大手のオフィスビル所有者は,Uber 的な事業独占に 機先を制することができるか? (2) 柔軟空間の コワーキング・スタートアップ企業は,資金豊富な反撃者を出し抜くことができるか?

ニューヨークのロックフェラー・センター内の Tishman Speyer のコワーキング・スペース。

(©Gensler | Tishman Speyer)

WeWork は,当初は 小さな企業家や零細事業家をターゲットに柔軟なリース期間とアメニティ溢れる作業空間を提供していたが,今では WeWork 事業の 40% が大手企業との契約である … と IPO ファイリングに書いている。しかも,WeWork の販売活動は,今では 従来のオフィス・ブローカーと似たようなものである。

"当社は 世界最大の資産クラス ── 不動産 ── を破壊した。" … と WE の IPO 宣言は自慢する。

柔軟スペースの別のスタートアップ企業 Knotel Inc. の CEO Amol Sarva は レガシー地主の取り組みに肩をすくめ,彼らは 新しい技術を採用するのが遅いことで悪名高い … と言う。"この映画は 今までに何度も上映された。" … と Sarva は言う。"新規参入者と競争しようとする既存の大手企業にとって 生きることは難しい。"

一部のコワーキング・スタートアップ企業は,経費と利益を共有する提携を 地主と喜んで結ぶ。WeWork は今年5月,ニューヨークの ロックフェラー・プラザ 75 番地で 90,000 ft² を運用する RXR Realtgy LLC とそのような提携を結んだことを発表した。"我々は,地主と強調したい。" … と WeWork の不動産開発最高責任者 Granit Gjonbalay が今年言った。スペース競争 コワーキング事業は急速に拡大しており (上),特に

新設のオフィス空間で大きなシェアを占める (下)。

一部の地主は これを買っていない;それどころか WeWork へのリースを拒否する。"なぜ地主が 自分の事業全体を破壊しようとする誰かに資金を差し出すのか?" … とエンパイアステート・ビルディングなど ニューヨークのビルを持つ エンパイアステート不動産信託の CEO Anthony Malkin が言う。"それでは 近視眼的であり,怠惰であり,知性に欠ける。"

もしも何かの業界が 十分に成熟しており,破壊すべきだと見えるとすれば,それは大量のオフィス空間を 企業顧客にリースする事業であろう。この業界では, 1世紀以上前に 最初の摩天楼が現れて以来 基本的に変化がほとんど無い。多くの場合,地主は 依然として 10 ~ 15 年のレンタル契約をする テナントと交渉する。

2010 年の WeWork の設立が,これを変化し始めた。コワーキングは,まだ全オフィス空間の ほんの小さなシェアを占めるに過ぎない。しかし,JLL という名前で事業を行なう商用不動産サービス・プロバイダ Jones Lang LaSalle Inc (JJL) によれば,コワーキングは年率 約 +23% の割合で増加し,2030 年までには オフィス市場の 30% を占める可能性がある。

"エレベーターの発明以後,コワーキングは不動産の最大の破壊である。" … と Tishman Speyer の Robert Speyer CEO が言う。

従来の地主は殆どのテナントに,裸のスペースに家具を据え付けるなどの経費として 資金の拠出を要求し,リースの条件を詰めるための交渉に半年を要していた。しかし,コワーキング企業は,オフィス建設業界では前例の無いスピードと柔軟さで取り引きを実行する。

この点は,将来の不確かな零細事業者に特に向いている。だが,伝統的な長期リース契約を守ってきたテナントの一部が,この柔軟な条件に目を付け,希望するようになった。これは,世界的に事業の変化が加速し,それに伴ってスペースの需要が変化するためである。たとえば,通信会社 Verizon は,全世界で 60 件以上の柔軟スペース契約を コワーキング・スタートアップ企業と結んでいる。

コワーキング会社は1年につき1ft² のスペースに $110 を課金する。大地主は これをテナントに直接にリースする場合,僅か $50 を取る … と Verizon の不動産部門のトップ John Vazquez が言う。それでも コストに違いはほとんど無いことを発見した … と彼は言う。なぜなら 柔軟なスペースは効率的であり,家具の配置やスペースの設計に必要なカネは テナントではなく コワーキング会社が出すからだ。

"誰かのカネを使って,私の作業時間を短縮し,私の支出を抑えることができるなら,私にとって結構なことではないか?" … と Vazquez が言う。

コワーキングの高いレンタル料は,地主が柔軟スペース業に参入しようとする動機であるが,彼らのこの動きは主として攻撃と言うよりは防御である。ビルのオーナーは,Verizon のような大企業が コワーキング・スタートアップ企業との提携を拡大することを警戒する。

ひとたび コワーキング企業が大企業テナントと提携を発展させれば,彼らは それを 街じゅうに,あるいは 他の都市に,他の国に拡大することができる。したがって,ビルのオーナーは 大手テナントとの関係が崩れないよう絶えず注意する必要がある。

スイスに本社を置く銀行 UBS Group Inc は,ニュージャージー州 Weehawken の 100,000 ft² 空間を再設計するために,最近 WeWork を雇った。ここは,UBS の資産運用部門と 地方財政部門の一部を収容する。UBS は将来の拡張を考慮して WeWork に相談した … と スイスの会社の人材部門のトップ Marc Montanaro が言う。

マンハッタンの Broad Street の WeWork ロケーションのカフェテリア。

(©David "Dee" Delgado | Bloomberg News)

だが,オフィス空間の一部を柔軟スペースモデルに移行することだけでも容易ではない。Hines 社は,大部分のビルを多数の投資家との提携により共有する。コワーキング施設を設置するには,それぞれの部分所有者に その費用について納得させる必要がある。

さらに Hines 社は,コワーキング事業者と ビルの所有権者との間で 収益をどのように分配するかを計算しなければならない。"問題になるのは いつもそこだ。" … と Hines CEO は言う,

経営陣は,選択の余地はほとんど無いと感じていた。会議を何度も開いて,最高創新責任者 Kurtz は 他の幹部に,Priceline や Expedia のようなオンライン旅行代理店が どうやって ホテル事業から 数十億ドルもの利益を上げているかを スライドにより示した。

偶然にも,不動産テック事業に特化した ベンチャー資本企業 Fifth Wall が 2017 年春,Hines 社に 同じ目的で提携話を持ち込んできた。それから間もなく,Fifth Wall の共同創業者 Brad Greiwe が Hines ファミリーの3世代 Gerald, Jefferey, Laura と面談した。

"彼らが我々に投資し,我々が 初期段階のベンチャー資本生態系の窓口を務める … というのが構想だった。" … と Greiwe が言う。両社はチームを結成し,その指揮を Hines 社の Kurtz が執った。

ヒューストンのダウンタウンの 12 階建てオフィスビルに建設中の コワーキング・スペースで

Gerald Hines, Jeffrey Hines (息子), Laura Hines-Pierce (孫娘)。

(©Scott Daltorn for Wall Street Journal)

ボタンダウンの Hines 社幹部が フーディーを着たコワーキングのテック企業家らに会うと,時には緊張感が生まれた。"「我々は味方なのか,敵なのか?」 と 考えさせられた。" … と Greiwe は言う。

この選定に,Hines は WeWork を呼ばなかった。Fifth Wall チームは 当時,地主が力を合わせるには,WeWork 以外のコワーキング会社の方がオープンで具合が良いと感じていた。

Hines は,Industrious と Convene を Hines Squared のパートナーとして選定した。Hines はオフィス空間の建設に寄与する;Industrious と Convene はそれを運営する。これらのロケーションは WeWork と競合するが,両社が柔軟コワーキング・ロケーションを持たないところであれば,そのスペースを WeWork にリースすることに Hines はオープンであると言う。

Hines Squared の最初の4つのロケーション ── ヒューストン,アトランタ,ソルトレークシティー,カルガリー (カナダ, アルバータ州) このどれもが "The Square" と呼ばれる ── は,食事と飲み物サービスに,会議室とイベント・エリアを持つ。これらは,Hines Squared の柔軟スペースをリースする企業と,Hines と従来型の長期リース契約を結ぶテナントの両方に解放されている。

Executives of the co-working startups say landlords face big disadvantages in their efforts to respond by getting into the same business. For one thing, landlords are far behind in developing the data analytics that co-working firms use to track employees and visitors as they move within offices and use desks, conference rooms and other spaces, the co-working firms say.

Also, while a landlord such as Hines can offer tenants options in a building, co-working firms say they have offerings in many buildings in many cities and many countries. WeWork has more than 500 locations in over 110 cities.

To try to neutralize that advantage, landlords are taking steps that include being uncharacteristically open with one another. An “owners council” that includes Hines, Brookfield Asset Management Inc., Blackstone Group LP, RXR and British Land has quietly started to meet to discuss the threat of technological change and how they might join forces to deal with it, according to people familiar with the matter.

A major topic is the threat posed from co-working. “We’re all trying to explore this brave new world together,” said Hines’s Mr. Kuntz.Wall Street Journal がどういう意図でこの記事を書いたのかは 不明であるが,これを読むと,WeWork がなぜ短時間のうちにここまで成功を納めたかが よく理解できる。

SoftBank がこれに目をつけたのは 本当に素晴らしい! (笑)

- ◇

WeWork IPO valuation may dip below $20 billion in fresh blow to leading investor SoftBank

WeWork の IPO 評価額は $200 億未満となるらしく,筆頭投資家 SoftBank Group に更なる打撃となる

Reuters,2019/09/10

By Anirban Sen & Joshua FranklinWeWork のオーナー The We Company は,計画中の株式上場の評価額を $200 億未満に減額することを検討している … と 事情に詳しい2人が言う。これは,筆頭投資家 SoftBank Group への Uber, Slack 上場に次ぐ最新の打撃である。今週中にも 投資家に IPO を売り込むためのロードショーを始めるつもりだったのに,We Company は来週の月曜日まで待つのだと 1人の情報筋が言う。

赤字続きの US オフィス共有スタートアップ企業の評価額は,$150 億 ~ $180 億まで下がるらしい … と 事情を直接に知る情報筋の1人が言う。これは,今年1月に SoftBank Group が追加の投資を行なった際の評価額 $470 億のざっと 1/3 である。

別の情報筋は,そんなに低いことは有り得ないと言う。

2人とも 最終決定は未だなされておらず,IPO の評価額とタイミングに係わる計画は変更があり得ると警告する。

$1,000 億 Vision Fund でテック企業の バブル評価に貢献してきたと広く見られる SoftBank Group は,投資家の生ぬるい需要を理由に,We Company に IPO を棚上げするよう促した … と Financial Times は報道した。

ところが,今年前半だけでも $23.6 億の現金を燃焼した We Company は,新たな資金注入を必要とし,2017 年以来 $100 億以上を既に注ぎ込んだ SoftBank Group はこれまでのところ これ以上の追加投資を渋っている。

この状況では,"We Company は 予想されたより遥かに低い評価で IPO に突き進むしか道が無い。" … と1人の情報筋が言う。

We Company が上場を必要とする重要な理由としては,8月に確保した $60 億の融資枠がある。この融資は IPO または SoftBank Group のような直接投資家から $30 億以上を調達することを前提条件としている。

複数の情報筋は この件が公表されていないことを理由に匿名を求めた。SoftBank Group は,コメントを拒んだ。 We Company も,IPO 前の沈黙期間であることを理由に,コメントを拒んだ。

We Company が昨年発行した $6.69 億のジャンク債は, 1ヵ月ほど前に IPO 計画が発表されると,初めてパーを割った。2025 年満期の利率 7.875% の社債は, 1ドルにつき 2.5 ¢ 下がり,利回りは 55 bp 急騰した。

We Company が計画する上場は,Uber, Slack (この両社とも SoftBank Group が支援する) を含むスタートアップ企業の弱い上場に続くものである。

SoftBank Group とその Vision Fund は 長期投資の保証を協調するが,Masayoshi Son CEO は,配車,フィンテク,医療のスタートアップ企業をカバーするテック投資の 野心的な IPO パイプラインを用意している。

We Company の上場を棚上げすることは,SoftBank Group が ($1,080 億の出資約束を既に確保したと SoftBank Group が言う) Vision Fund II の資金集めをしているときに,このスケジュールを破壊する。

SoftBank の不満

今年 社名を We Company に変更した WeWork は,SoftBank Group の最大級の賭けとして浮上した。

Son とその長年の腹心である Ron Fisher 副議長は,社内の他の人たちが 延期を主張する中,先週まで IPO を支持していた … と 1人の情報筋が言う。

しかしこの数日は,Son も Fisher も 内輪では折れて,延期が SoftBank の利益に適うと言うようになった … とその情報筋が続けた。

他の情報筋は,状況が なお 流動的であると強調する。

Stanford C. Bernstein のアナリスト Chris Lane は,もしも WeWork が IPO をやめれば,SoftBank Group が 代りの資金調達プランを用意するだろうと言う。キャッシュフローをプラスにするためには, $90 億が必要と Lane は推計する。

SoftBank Group は,"声が大きいが,それより重要なのは カネを持っていることだ ・・・ 。We Company は 言うことを聞かざるを得ない。" … と Lane は言う。なお,オフィス共有会社を Lane は $230 億に評価する。

日本のテック・コングロマリットは,Vision Fund I が調達した $1,000 億の大部分をわずか2年で使い果たし,インドの Flipkart を含む投資の回収と並んで,テック投資の内部評価では,巨大な "紙の利益" を計上した。

SoftBank Group は,その評価技術が キャッシュフロー分析,最近の業績, ならびに 同業他社との比較を含むと言うが,Son は直感的投資で有名であり,まだ成果を挙げていない企業に倍賭けすることでも有名である。

6月末の時点で,VF1 は 83 のスタートアップ企業に投資を行ない,その評価額が +$200 億増えて $710 億を記録した。それ以来,Uber と Slack の株価は 2/3 に下がった。

SoftBank Group は,その多くの投資に 第三者が共同投資家が参加しており,しかも それ以後に高い評価で追加する投資かもいることを理由に,信任票を得ていると言う。

If a tech company shelves an IPO due to a lower valuation than expected, investors are generally expected to take that fall into account when appraising their stakes.

──────

(Additional reporting by Tim Kelly in Tokyo, Julie Zhu in Hong Kong, Bharath Manjesh in Bengaluru and Dan Burns in New York; Writing by Sam Nussey)

- ◇

SoftBank urges WeWork to shelve IPO

WeWork の上場文書は,創業者 Adam Neumann の会社への影響力について 懸念の声を呼び起こした。

(©FT montages; Getty Images)

Financial Times,2019/09/09

By Eric Platt & James Fontanella-Khan (ニューヨーク)赤字続きの不動産グループの上場提案に対する投資家の反応は冷たい。WeWork 最大の外部株主 SoftBank Group は,WeWork が上場について投資家から冷たい反応を受けたことにより,赤字続きの不動産グループに 待望の IPO の棚上げを促している … と両社の協議を伝えた複数の人が言う。

WeWork の親会社 The We Company は,株式上場により $30 億 ~ $40 億の調達を目指していた。ところが ウォール街の投資家とアナリストから,企業統治,創業者 Adam Neumann CEO への支払い,複雑な企業構造の利用 について批判を受けた。

SoftBank Group とサウジ支援の SoftBank Vision Fund は,これまでに オフィス空間プロバイダに $100 億以上を注ぎ込んだ。だが,上場の際に得られると彼らが見込んでいた評価を銀行筋が切り下げたことを受けて,上場に対する SoftBank Group の熱意は萎んだ。

The Company の顧問らは,依然として $150 億 ~ $200 億の評価で投資家の食欲を試しているらしい … と事情を知る複数の人が言う。しかし,それでは SoftBank Group が今年初めに $20 億を投資したときの評価額 $470 億より遥かに低い。

SoftBank Group 自身は,テック・スタートアップ企業に投資する Vision Fund II のために, $1,080 億を調達しているところである。もしも The We Company が前回の投資ラウンドから大幅に割り引いて上場すれば,日本のグループは $1,080 億の調達で困難に陥る … と彼らは言う。

今年初めに結んだ契約の一環として,WeWork は SoftBank Group から来年 $15 億を受け取ることになっている。同社は 6月30日時点で 現金 および 同等物を $25 億計上している。

The We Company は,上場直前の連絡が制限されていることを理由にコメントを拒んだ。

SoftBank Group もコメントを拒んだ。

もしも The We Company が上場を棚上げすれば,JPMorgan Chase と Goldman Saches を含む銀行団から確保した借入枠 $60 億は無効になる。なぜなら この借入枠は,上場により少なくとも $30 億を確保することが前提条件になっているからだ。

併せて $90 億の資本不足は,The We Company の (110 以上の都市で 528 ロケーションを開設するというような猛烈な拡大を含む) 企業戦略に劇的な変更を強制する。

同社は 2016 年以来,売上高が毎年倍増しているにも関わらず,$40 億を超える赤字を累積している。WeWork は IPO 目論見書の中で,もしも 黒字になる必要があれば,事業拡大を劇的に減速すれば可能だ … と書いている。

しかし,投資家は やはり,経済の下降期をまだ経験したことの無い この事業モデルに懐疑的である。一部の投資家は,長期の契約 (平均 15 年程度) で オフィス空間を借り,それを短期の契約でテナントに貸すという事業慣行そのものを懸念する。

IPO を目前に控えて,投資家とアナリストが指摘する問題に WeWork は部分的対応を試みた。Neumann が所有する投資法人は,"We" という単語を商標としえ使用する権利を 590 万ドルで WeWork に売却していたが,この契約を解消して カネを返却した。The We Company は また先週,全員男性の取締役会に,上場した場合には女性を1人加えることを発表した。

- ◇

WeWork Parent Weighs Further Valuation Cut

ニューヨークの WeWork オフィス

(©Timothy A. Clary | AFP | Getty Images)

Wall Street Journal,2019/09/08 @06:45 pm ET

By Maureen Farrellオフィス共有企業は,投資家の疑念の中 $200 億より低い評価を見据えるWeWork の親会社 The We Company (We Co., "WE") は,一部の投資家が 計画の棚上げを WE に迫る中,IPO の評価額として $200 億未満を見据えている … と事情に詳しい複数の人が言う。

月曜日にも 投資家向けのロードショウを始める計画にも拘わらず,WE および 引受業者は,IPO に必要な需要を十分に搔き集めるためには どのような変更が必要かを見定めるために,今週 内輪に ならびに 投資家と会合を開くことを計画する … と彼らは言う。

先週 WE が検討していると事情に詳しい複数の人が言った $200 億のレベルより下の評価は,We が前回 私募により資本を調達した際の $470 億評価から急減する。このスタートアップ企業は,一般投資家から 企業統治,事業モデル,成長を維持しながらの黒字化能力 について疑念に晒されている。今回の切り下げの可能性は,黒字化の道筋が明確な企業への IPO 需要が急増している時期にぶつかった。2010 年の設立以来 $100 億以上を WE に注ぎ込んだ/公約した投資家にとって,この切り下げは特に痛ましいものだろう。

Wall Street Journal 報道と規制当局へのファイリングによれば,WE の想定される投資家は,共同創業者 Adam Neumann CEO の数億ドル相当の持ち株の売却と 持ち株を担保にした $7.4 億の借り入れに 神経を逆撫でされている。Neumann はまた 会社の投票権の過半数を握っており,最近 超投票権株式により それを2倍にした。

一部の投資家はこの IPO に関心を示しており,$200 億以上の評価で IPO をやり遂げることもあり得る。

もしも WE が IPO をやめるか延期すれば,赤字ながら野心的な世界成長計画に必要な ほゞ $100 億が手に入らない。WE は,IPO で $30 億 ~ $40 億の調達を予定していた。そして,最低 $30 億の IPO による調達を前提条件として, $60 億の借入枠を銀行から確保している。

もしも IPO が無ければ,WE は カネをどこからか見つけてくるか,あるいは 成長のための計画の規模を縮小する必要がある。1つの問題は,WE が 投資家に これまでずっとアピールしてきたタネは急成長にあり,だが その成長はカネの助けが増えることにより可能になった。

WE は主にスペースを長期リースで借り,それを改装した後,オフィスに分割して 短期契約で又貸しする。

同社は,日本のテック巨人が IPO で発行されるかなりの株を買うことにより追加の資本を投入するか,あるいは 多額のカネを投資することにより IPO を 2020 年まで遅らせるか … の協議を 最大の投資家 SoftBank Group Corp と続けている。

SoftBank が WE に更にカネを注入するという保証は無い。Vision Fund の一部の投資家は 以前 これを躊躇した … と 事情に詳しい人が言う。ただし,SoftBank Group の Masayoshi Son CEO は将来も同社を支援し続けたいと言う。

WE が IPO 文書を先月公表してから,未来の投資家は 同社と IPO 引受業者に対し,2018 年に $16.1 億に膨れ上がった急増する赤字と Neumann が絡んだ 数億ドルに達する不動産取引 および 個人ローンに懸念の声を上げた。

JPMorgan Chase & Co と Goldman Sachs Group を含む多数の銀行は,上場の際に $30 億を調達することを前提条件に,$60 億の融資枠を約束した。

全体市場は 新しく上場する企業を概ね 受容するが,高い評価額を持ちながら 赤字が急増する企業を投資家は 警戒する。Uber も Lyft も 予想より弱い需要に向かって上場し,今では IPO 価格より遥かに下で取り引きされている。

— Eliot Brown contributed to this article.

- ◇

WeWork: feeling down

WeWork の事業は,商用不動産を長期契約で借りて,

さほど魅力の無いバックオフィス営業をしながら,

それを短期の柔軟な契約で又貸しすることだ。

(©Reuters)

Financial Times,2019/09/06

Lex team評価の喰い違いは,SoftBank の投資が 価格にどのように影響するかを浮き彫りにする。WeWork が上場にあたって $470 億ではなしに $200 億の評価を求めるとの報道は,赤字続きのオフィス共有企業にとって 異例の慎重さに見える。そしてまた,親会社 The We Company の精神的啓蒙活動と目を剥く財政リスクに降りかかる嘲りの声は,高度に予期された他の US 上場銘柄の酸っぱいパフォーマンスと共に,警告を勧奨する。Uber, Lyft, Slack はすべて 上場初日の引値を下回って取り引きされている。

評価の引き下げは,WeWork 最大の投資家 ── 日本の SoftBank ── が WeWork に着せた曖昧な数字を暴露するリスクを伴う。とは言え,ダウンラウンド ── 上場の際に評価を下げて資金を調達すること ── は異例であるとは言え,前例が無いわけではない。Pinterest が私募株式売り出しのときから 12% 低い価格で上場する決定は成功した:今では 同社の株は IPO 価格の +60% 高で取り引きされている。

だが,いつもながら WeWork では,物事がそれほど単純ではない。SoftBank の前回の投資は $470 億評価でなされたとメディアの見出しは伝えている。しかし,投資家と従業員から持ち株を買うのに使われた資金は,$200 億程度の想定評価額 (implied valuation) を WeWork に与える。もしも WeWork の IPO が $200 億評価でなされれば,実際にはダウンラウンドではない。

この喰い違いは,WeWork の評価がどの程度 SoftBank の創作であるかを浮き彫りにする。SoftBank の外では,これらの数字の持つ意味は低い。

It is possible that SoftBank would prefer to keep pouring money in at ever higher valuations. Yet if so, it has been undermined by its own investors, who seem concerned by the company's business model.

WeWork’s S1 prospectus will not have allayed those fears: the $47bn in lease commitments; the ambition to go from 111 cities to 280. These are gigantic plans that WeWork cannot pay for alone. Nor has the company clarified how long it takes a particular location to become profitable.

Forget sideline projects such as schools, WeWork’s business is renting commercial real estate and selling short, flexible subleases while dealing with unglamorous back office operations. Companies with more than 500 employees now make up 40 per cent of total membership. But until it has been tested by a recession there is no way of knowing how durable the company’s model will be.

- ◇

Office blues: SoftBank under fire as WeWork value shrinks

オフィスが真っ青:WeWork の価値が縮んで SoftBank Group が集中砲火を浴びる

Nikkei Asian Review,2019/09/07 (土) @06:11 JST

By Takenori Miyamoto & Ryo Inagawa (Nikkei staff writers, ニューヨーク/東京)投資家は,ジャンボ・サイズの資金提供で 無理やりに太らされたユニコーンを吟味する。SoftBank Group が 今年1月,ニューヨークに拠点を置く共有作業空間プロバイダ WeWork に $20 億を追加投資したとき,WeWork を $470 億に評価した。今週,WeWork の親会社 We Company が その半分以下の $200 億程度の評価を目標に IPO を検討していることが報道された。

日本のテック投資パワーハウスは,今年6月に終った四半期に,2,000 億円相当の未実現損失を既に計上していた。その原因は,ほとんどが今年上場した Uber の株価の低迷に由来する。

一連の期待外れの投資は,SoftBank Group とそのトップ Masayoshi Son の成功伝説を傷つける。しかも それが,赤字続きのユニコーンに対する投資家の目が厳しくなる中で起こった。このような企業は かつては成長の可能性により大目に見られていたが,経済減速への懸念の中で 銘柄選びをする人たちは 選別を強めるようになった。

SoftBank Group は,The We Company の大量の株式を買うのに これまでのところ $100 億以上を投じた。

WeWork の運命は SoftBank Group だけでなく,このテック投資家と組んで事業をするために群がる銀行にも影響を及ぼす。Refinitive のデータによれば,同グループは昨年,投資銀行に手数料 $8.72 億を払った。これは,民間セクターの企業が払った手数料として 過去 10 年で最高額である。

特に 日本の みずほ FG は,SoftBank Group から 多い年には1年に 数百億円の手数料収入を得る。これは 日本の他のメガ・バンクが稼ぐより1桁多い。

ディスカウントされた評価でも,The We Company は,アメリカ最大級のユニコーンであることに変わりは無い。このスタートアップ企業は 来週にもロードショーの開催を準備しており,今月中に計画される IPO を前に 投資家へ売り込みを行なう。

しかし 株式市場へのデビューは,The We Company と SoftBank Group の間の協議の結果次第では延期することもあり得る … と Wall Street Journal が木曜日に報道した。

今年上場したユニコーンは,株式市場で銘柄によって対照的な受け入れ方を見せている。動画会議のスタートアップ企業 Zoom Video Communications は良好な結果だったが, Uber は 木曜日の時点で IPO 価格から ほゞ 30% 沈んだ。そのライバル Lyft も 最安値付近で取り引きされている。

"投資家は既に Uber と Lyft を見ているので,損をしたくないと 非常に用心深くなっている。" … と Renaissance Capital のプリンシパル Kahleen Smith が言う。

Uber, Lyft, The We Company は, どれも黒字化の見通しは暗い。The We Company の 2018 年の純損失 $16.1 億は,全売上高 $18.2 億に ほゞ等しい (S-1)。今年の前半だけでも $6.8 億の赤字を既に計上した。

他方 Uber は 今年6月までの3ヵ月に $52 億の純損失を計上した。これは 同社史上最悪の四半期決算である。これに対し Zoom Video は黒字に転じた。

ユニコーンを貫くもう1つの共通の糸は,そのほとんどが 2008 年の世界金融危機以後にサービスを始めたという事実である。"これらの事業モデルのほとんどは,十分なテストを経ていない。" … とスタンフォード大学の IPO 専門家 Ilya Strebulaev 教授が言う。

ニューヨーク, TriBeCa 地区, ハドソン通り 205 番地の WeWork 共有オフィス

(WeWork 提供)

The We Company の収益は 主として レンタル料収入に依存するが,経済の拡大期には オフィス空間の逼迫がレンタル料を上げるので儲かる。しかし下降期には テナントがコスト削減のために 面積を減らし あるいは 撤退する。The We Company の評価引き下げに寄与しているのは,同社を 実際に押し上げてきたのは その事業モデルではなくアメリカ経済だという印象である。

Uber と The We Company の事例は,ユニコーンのへの過剰投資という広範な流行病に注意を促す。彼らは黒字化を目標にするのではなく,単に事業規模を大きくするために現金を燃焼することにより急成長してきた。

ベンチャー資本リサーチ・プロバイダ CB Insights は,ジャンボ・サイズの金融を フォアグラ生産のためにガチョウに無理に餌を与えて太らせることに譬える。

"SoftBank Group の Vision Fund は 特に これを新常態 (new normal) に具現化した。" … と CB Insights は今年7月のレポートで言った。

US スタートアップ企業への $1 億以上の私募資金調達ラウンドの件数は,2016 ~ 2018 年の間にほゞ3倍に増えた。気前良い資金投入を受けた企業の多くは,資金調達が少なかった企業より上場後の株価のパフォーマンスが悪い傾向がある … と CB Insights は言う。

しかし Masayoshi Son にとって,このようなギャンブルは計算の一部らしい。"大所高所から見よ;情報を集めよ;そして戦略を構築せよ" … と1つのルールは言う。"成功の確率が 70% なら,やれ。"

注目に値するのは,Amazon.com が 1997 年に創立後長年に亘って赤字に苦しんだことである。しかし,テック業界のパイオニアは ドットコム・バブルをも 世界金融危機をも乗り越えて,業界最大級の時価総額を持つに至った。SoftBank Group と銀行家らは, Uber と WeWork が 次なる Amazon にならないかと熱心に見守っている。

- ◇

"ユニコーン" 選別厳しく WeWork の想定時価総額半減

日本経済新聞 電子版,2019/09/06 (金) @05:33, @11:41

宮本岳則 (ニューヨーク)投資家が未上場の急成長企業 "ユニコーン" に厳しい目を向け始めた。共用オフィスを運営する "WeWork" の親会社 The We Company は,上場時の想定時価総額が,今年1月の資金調達時に比べて半減する見通しとなった。先行上場組の Uber や Lyft の株価も上場来安値圏で推移する。景気拡大期の終りが近いとの懸念が高まり,事業モデルの持続可能性が問われている。アメリカ企業で最大級のユニコーンとされる The We Company が9月に予定する IPO に暗雲が垂れ込めてきた。来週にも投資家向け説明会 (ロードショー) が始まる見通しだが,Wall Street Journal によると,The We Company と大株主 SoftBank Group との議論では,上場延期も選択肢に入っているという。

IPO に向けて大きな問題になっているのは,公開価格だ。WSJ によると The We Company の主幹事団は市場でのヒアリングなどを基に,条件決定時の時価総額を $200億 (約 2.1 兆円) 程度と想定したようだ。SoftBank Group が1月の出資時にはじいた The We Company の企業価値は $470億 だった。僅か 8ヵ月で評価額が半分以下になった。累計で $100 億超を出資した大株主 SoftBank Group の目利き力にも疑問符が付きかねない事態だ。

2019年に上場を果たした "元ユニコーン" の株価は明暗を分けている。ビデオ会議システムの Zoom Video Communications のように好調を維持する銘柄がある一方,Uber の株価は 9月5日時点で公開価格を3割近く下回る。Lyft も上場来安値圏に沈み,公開時に新株を購入した投資家は含み損を抱える。運用会社 Renaissance Capital の Kathleen Smith 氏は,"投資家は Lyft,Uber の二の舞いを避けたいと考えている" … と話す。

The We Company,Lyft,Uber に共通するのは,黒字化の時期が見えにくいことだ。The We Company の 2018年12月期の最終損益は,$16.1 億の赤字 (前期は 8.8 億の赤字) となり,ほぼ売上高に匹敵する規模にまで膨らんだ。2019年1~6月期も,$6.8 億の最終赤字を計上した。Uber は 4~6月期決算で過去最大の最終赤字 ($52億) を計上し,市場の失望を招いた。一方,Zoom Video は黒字化を達成している。

これまでは将来の成長性が重視され,赤字体質でも高い株価が許容されていた。ここにきて投資家が選別色を強めてきたのは,景気減速懸念が急速に高まっていることが大きい。多くのユニコーンは,2008年のリーマン・ショック以降にサービスを始めている。IPO の専門家からは "事業モデルが不況期にも耐えられるのか,テストされていない" (スタンフォード大学の Ilya Strebulaev 教授) との指摘が出ている。

例えば The We Company は,2010年に創業した。自社をテック企業と位置づけるが,売上高はオフィス賃料収入が主体だ。景気拡大期はオフィスが不足し,賃料は上昇しやすい。不況期はテナントがコスト削減のためにオフィスを縮小したり,撤退したりする。まさに景気に左右されやすい事業モデルと言える。史上最長の景気拡大期と,カネ余りに支えられた評価額だったのでは ・・・ 。そんな疑念が想定時価総額の "半減" につながった。

"我々は 第2の Amazon.com になる。" … Uber の Dara Khosrowshahi CEO は,上場初日のメディア・インタビューで話した。上場後も長く赤字が続いた Amazon と自らを重ね,目先の損益より成長性を評価してほしいとのメッセージだった。ところが景気減速が意識され,赤字への許容度が低下すると,投資家の関心は競争激化や規制リスクなどマイナス材料に向かいやすくなる。

IT バブル期に上場した新興企業は,2000年のバブル崩壊後に厳しい選別に晒された。1997年に上場した Amazon もその1社だった。苦しい時期にも事業モデルを磨き,今や世界最大規模の時価総額を誇る。Uber や The We Company に市場から厳しい目が向けられる現実は,昨今のユニコーン・ブームが曲がり角を迎えていることを示している。

- ◇

WeWork’s Long List of Potential Conflicts Adds to Questions Ahead of IPO

上場目論見書の中で,オフィス共有企業は,他の有名なスタートアップ企業の

最近の大型 IPO よりも多くの利益相反を開示した。

(©Dan Lyon | The Wall Street Journal)

Wall Street Journal,2019/09/06 (金) @06:26 pm ET

By Eliot Brownオフィス共有企業は,懐疑的な投資家が その事業の評価を行なう中,企業統治の懸念に直面する。WeWork の親会社 We Company (ticker: "WE") は,上場の準備をする中,その赤字が懸念を増すだけではない。同社の一部の事業慣行は,伝統的な企業統治の枠を逸脱している … とアナリストと投資家が言う。

最近 We Company と改名し, 8月に上場を申請したニューヨークに拠点を置くスタートアップ企業は,IPO の評価額の大幅な削減を検討しており,上場を延期する可能性がある … と Wall Street Journal は木曜日に報道した。急増する赤字と事業モデルにまつわる疑問に加えて,現在 および 未来の投資家が ── トップ経営陣の適切な監視を含めて ── 企業統治に懸念の声を WE と IPO 引受業者に上げている … と事情に詳しい複数の人が言う。

上場を申請したとき,WE は 他の有名なスタートアップ企業の最近の大型 IPO よりも遥かに多くの利益相反を開示した。"関連する第三者" という表現は 100 回以上 WE のファイリングに現れる (Lyft の上場目論見書では 28 例,Uber では 7例に過ぎない)。WE は 目論見書の中で,将来の第三者取り引きを透明にすることを目指す … と書いている。

加えて,事情に詳しい複数の人は,IPO の目論見書に書かれていない (したがって,必ずしも開示の必要が無い) 利益相反の可能性を指摘する。

"異例の統治項目が大量にあり,これらは 言わば 異常なトランザクションである。" … とスタンフォード大学企業統治イニシアチブ所長 David Larcker が言う。"これらは 投資家が間違いなく懸念するはずのことだ。"

WE のファイリングは,2010 年の創業以来,共同創業者 Adam Neumann CEO が会社から 数百万ドルの利益を得たいくつもの例を挙げている:Neumann 自身が経営する会社から "We" という単語を商標として 600 万ドルで買い取った;Neumann が所有する4件の不動産を WE がスペースとして借り受けている。アナリストらの批判を受けて,会社は 水曜日,商標のトランザクションを解消すると発表した。Neumann の不動産所有も段階的に縮小すると言う。

今年7月,Wall Street Journal は,Neumann が借り入れと株式の売却により少なくとも $7 億を手に入れたことを報道した。8月の上場申請は,Neumann が会社の株を担保に $7.4 億以上を借りたことを示す。これらのトランザクションに詳しい複数の人によれば,彼の株式売却は,借り入れとは別に 数百万ドルに達する。

ファイリングによれば,Neumann の借り入れの中には,ストック・オプションを早期に行使するための低利のローンが含まれていた。この種の借り入れは,非上場会社では許されているが,上場会社では一般に禁止されている。

これとは別に,Neumann は (今回の IPO の引き受け幹事を含む) 複数の銀行から長年に亘って 自分の会社の株を担保に $3.89 億の借り入れを行なっていた。今年8月に $3.62 億が返済されたことを ファイリングは示す。

スタートアップ企業の創業者は しばしば上場前に持ち株を換金したがるが,これほどの規模の例は US では高度に異例である。

WE は,Neumann が最大の株主であり,彼の財産の大部分は会社とつながっている … と言ったが,株式所有の詳細な状況については開示していない。

上場企業は 会社統治基準 (独立取締役を置くこと;すべての株主の利益に従って経営を行なうなど) を 定めることが法律により要求されている。初期段階の成長を重視しがちなスタートアップ企業は,成熟するにつれて これらの基準を設定するのが普通である。

"テック業界は,一般的に言って,良い企業統治のモデルとは到底言えないが,WeWork はそのバカらしさを 全く異なるレベルにまで引き上げる。" … と テクノロジー・ストラテジスト Ben Thompson が ニュースレター Stratechery に先月書き,商標の売買取り引きを含むいくつもの問題を槍玉に上げた。

Neumann は,WE の投票権を完全に掌握している。IPO ファイリングは,彼だけが持つクラス B 株が1株当たり 20 票の投票権を持つことを開示した (2018 年の社債発行の際の目論見書では 1株当たり 10 株となっていた)。このような支配は スタートアップ企業では珍しくないが,上場後に Neumann 以外の株主の発言を一層困難にする。

何人もの元幹部と元従業員は,在職時に,さまざまの役職が Adam Neumann と その妻 Rebekah Neumann (共同創業者でもある) および トップ経営陣の家族 または 友人により占められることに驚いたと語る。 この慣行は,WE が $470 億の評価を得て スタートアップの段階を卒業した今でも続いている。Neumann の義兄の1人は WE の最高製品責任者であり,別の義兄は WE のフィトネス・サービス事業を経営している。

"これらすべては,「説明責任なしの文化」 の印象を与える。" … と 大型スタートアップ企業を研究するウォッシュバーン大学の法学教授 Amy Westbrook が言う。"もしも WeWork の株を買うのなら,Adam Neumann を信じるのが良い。"

WE は,経営陣の家族が所有するベンダーと契約者 ── ニューヨークの大部分のオフィスを建設した会社を含む ── を利用する … と取り引きに詳しい複数の人が言う。これらの取り引きは 一部の経営陣の間で内部に開示された。

別の例では,WE が 少なくともマイアミのビルのリースで Michael Gross 副総裁の両親に不動産仲介料を払っていた … と事情に詳しい複数の人が言う。夫妻は小規模 独立仲介業者の免許を取得していた。

さらに マイアミで WE は,不動産部門の共同トップ Arash Gohan の兄が一部を所有するビルを借りる契約を結んだ。このトランザクションについては,The Real Deal が既に報道した。

Gross と Gohan は WE のスポークスマンを通じて,コメントを拒んだ。

低レベルの従業員が絡むこのようなトランザクションは,問題の広がりを反映するので,"機関投資家が 特に嫌うものだ。" … と 企業統治問題で企業に助言を行なう Strategic Governance Advisors の専務 Chris Cernich が言う。

複数の元従業員によれば,ニューヨークの建設会社 UA Builders と WE の関係も,社内で懸念を呼んでいる。WE は 当初 当時独立企業だった UA Builders を若いスタートアップ企業として扱ったが 社内では,Neumann は,WE の新しいオフィス空間の改修を監督した UA Builders を総合建設会社として称賛し,安くて早く,打てば響く会社だ言った … と複数の元従業員が言う。

間もなく,UA Builders は ニューヨークの大部分のオフィスで採用され,同社は Neumann が持つ2件の家を改修した … 建設許可書がこれを示す。

2015 年,WE は UA Builders のパートナーの1人 Granit Gjonbalaj をリクルートし,フルタイムで建設作業を監督させた。WE は,当時 Gjonbalaj の2人の兄弟 Albert と Jimmy が所有する UA Builders に強く依存し続けた … と元従業員らは言う。Granit Gjonbalaj は,WE に入社したときに UA Builders の株を売却したと元従業員らに言った … と事情に詳しい複数の人が言う。

Granit Gjonbalaj は,兄弟たちの会社と係わることを忌避した … と WE の他の人たちにも 語ったが,UA Builders との交渉にあたったのは 彼の部下だった。WE の建設部門の元従業員らは,作業が不快だったと言う。

WE がニューヨーク市を同社オフィスで覆う中,UA Builders は WE のための仕事から数億ドルを得た … と 元幹部らが言う。昨年, WE は Albert Gjonbalaj と Jimmy Gjonbalaj 兄弟 および その他の UA Builders 従業員を雇い,WE 社内に総合建設会社を発足させた。

Albert Gjonbalaj と Jimmy Gjonbalaj は,今年 WE を退社した。彼らはコメントの要請に応じない。Granit Gjonbalaj は,WE のスポークスマンを通じてコメントを拒んだ。

— Maureen Farrell contributed to this article.

- ◇

WeWork IPO Turns Contentious at SoftBank’s Vision Fund

(©David "Dee" Delgado | Bloomberg)

Bloomberg,2019/09/06 @16:00 JST

By Giles Turner & Sarah McBrideWeWork が当初の想定より遥かに低い評価で上場を検討する中,その最大の支援者 ── 日本の SoftBank Group Corp ── は 度肝を抜く損失を受け入れようとしている。これは,スタートアップ企業の評価をシリコンバレー全体に亘って水膨れさせた投資戦略のリスクをしっかりと記憶に留める。SoftBank Group は,このスタートアップ企業に合計 $106.5 億を注ぎ込み,WeWork の親会社 We Company のざっと 29% の権益を保有する … と 幹部の1人が水曜日のアナリスト向け電話会議で言った。東京のコングロマリットの膨大な権益は,昨年1年に 約 $16.1 億の損失を計上した赤字企業への信任投票である。

おそらく どのスタートアップ企業にも増して,WeWork は SoftBank Group とその $1,000 億 Vision Fund の (有望ではあるが証明されていない企業に巨額の賭けを張り,業界内の他社に競争をけしかける) がむしゃらな投資スタイルの象徴となった。WeWork の IPO の成功/失敗は,SoftBank Group の全体的な立場,経営陣の判断,ならびに 将来の投資のためにカネを集める能力を占うものとなろう。

今や WeWork が その価値を (SoftBank Group が今年はじめに投資したときに与えた) $470 億の半額以下にする IPO を検討する中,SoftBank Group 最大の賭けは 既に酸っぱいものに変わりつつある。ニューヨークに拠点を置く会社は,今では 僅か $200 億 ~ $300 億の評価で市場デビューを検討しており,これが SoftBank 従業員の間に緊張を呼んでいる。

WeWork の IPO は,投資家を説得して Vision Fund の再現のための資金 $1,080 億を集めようとしている SoftBank にとって,際どい時期になされる。同社は既に うまく行かなかった別の IPO の余波を受けている。SoftBank は,Uber に $77 億を注ぎ込んだが,その時価総額は 今年5月に1株 $45 で上場した後に急減した。Uber の株価は 約 $35 にまで下がり,SoftBank Group が投資したときの価格を遥かに下回る。

Vision Fund の一部のスタッフは 今や,WeWork の評価が更に ── SoftBank Group の当初の投資に対する Vision Fund の 評価額 $200 億よりも ── 下がるのではないかと懸念している … と SoftBank Group に詳しい複数の人が匿名を条件に言う。Vision Fund は WeWork に余りにも多くの投資をしているので,Fund の従業員に対する報酬に WeWork は重要な役割を演じる。通常の ベンチャー投資企業とは 異なり,Vision Fund の従業員は 取り引き毎に報酬をもらえない。Vision Fund では,高名な銀行家や投資家を含めて,従業員は 基本給とボーナスを受け取るが,実際の支払いは 利益が計上された後になされる。損失があれば,上級従業員では 20% 以上,下級従業員では 7% 以上の減額があり得る。

更に,WeWork が IPO を遅らせる可能性もある。WeWork の桁外れの共同創業者 Adam Neumann CEO は,今年はじめ SoftBank Group の Masayoshi Son CEO に,WeWork が上場の際には $470 億を下回らない評価を持つことを約束した … と事情に詳しい複数の人が言う。SoftBank Group のスポークスマンは,この記事にコメントを拒んだ。Neumann は先週 東京で Son に会い,資本注入の可能性を議論した … と Wall Street Journal が事情を知る匿名の情報筋の発言を伝えた。WeWork の上場を 2020 年に遅らせるために必要なカネを SoftBank Group が投資する可能性も 議論の中で浮かんだ … と WSJ は言う。

WeWork への SoftBank Group の超巨大な (massive) 賭けは,Son の全体的手法を象徴する。昨年 Bloomberg とのインタビューで 投資スタイルについて質問された時,"なぜ ビッグバンをやらないのか?" … と 彼は言った。そして,"他のベンチャー資本家は 考えが小さ過ぎる" … と続けた。世界を一新する可能性を持つ企業を支援することにより歴史の流れに影響を及ぼすという Son の目標は,それらの企業が 顧客獲得から 人材採用,研究開発に到るまでの分野に巨額の出費を行なうことを要求する。この投資戦術は,時には [SVF への?] 他の投資家との対立を生むことを彼は認めた。

"他の利害関係者は 清潔で 磨き上げられた小さな企業を目標にする。" … と Son は 言う。"私は言いたい:「磨き上げる必要は無い。荒削りのまゝで行こう。差し当たり,効率は必要無い。大きな戦いをやろう。大きな, 成功する ── 大きな勝利を」"

だが 時として,衝突する相手は Vision Fund への投資家である。特に サウジアラビアの PIF とアブダビの Mubadala Investment Co は 今年はじめ,WeWork への $160 億投資を撃沈した。これについては 今年3月, CNBC とのインタビューで Son が言及した。結局 SoftBank Group は,Vision Fund から別に $20 億を投資することで決着した。

SoftBank Group の WeWork への度外れた賭けは,東京の会社の社内でも摩擦を生んだ。投資について最終権限を持つのは Son であるが,SoftBank Group 社内では,WeWork は ボストンを拠点とする Son の長年の腹心 Ron Fisher の賭けと見られている … と人々が言う。Fisher は南アフリカで育ち,昨年度は SoftBank Group 幹部の中で最高の 3,100 万ドルの報酬を得た。これは,前年度から +62% 増である。

SoftBank Group が 2017 年に初めて WeWork に投資する前,Fisher は 欧州の競争相手 IWG Plc の経営陣に会った … と このことを直接に知る複数の人が言う。当時 IWG のサイトの数は WeWork の 10 倍だったが, 時価総額は遥かに低かった。Vision Fund の一部従業員は,Fund が WeWork に投資しないよう Fisher を説得する代りに,貧弱な業績が揺籃期の会社に将来の物凄い成長を約束すると Fisher を励ましていることに驚いた。 Son は これに同意した。1ヵ月後,Vision Fund は WeWork を $200 億に評価する $44 億投資ラウンドを率いた。Ron Fisher と (Goldman Sachs Group のアジア太平洋部門の元議長で SoftBank Group の取締役) Mark Schwartz は,WeWork の取締役に就任した。

SoftBank Group の不動産投資案件の中でも飛び抜けて大きい WeWork は,Son の幅広い不動産戦略のリンチピンの役目をする。SoftBank Group が賭けを張る 金融サービス,輸送,医療など 全てのセクターの中で, 同社は,時代遅れの技術を持つ余りにも多くの小さな企業がこの [不動産] 業界の足を引っ張り,時代に合った大型企業にチャンスを生むと考える。SoftBank Group は,不動産取引仲介業者 Compass や,住宅ローン会社 Social Finance,建設会社 Katerra のようなスタートアップ企業も支援する。これら企業が互いに協力して,全体として不動産業界の成長を押し上げると期待しているからだ。

だが,Fisher と Son の計画は,Vision Fund の投資家から全面的支持を得られなかった。WeWork の持ち株が SoftBank Group と Vision Fund に分かれているのは, 1つにはそのためである。ファイリングによれば, WeWork の株式 1.14 億株のうち,約 0.64 億株を Vision Fund が所有し,残りの 0.50 億株を SoftBank Group が所有する。もしも来年 SoftBank Group が WeWork を買い増す契約を完了すれば,SoftBank Group の持ち株は,Vision Fund とほゞ同じになる … とファイリングは言う。

WeWork の持ち株をこのように分離している理由について,SoftBank Group のスポークスウーマンはコメントを拒んだ。

6月30日に終った四半期決算で,SoftBank Group は Vision Fund の公正価値を $822 億としている。この投資の費用は $663 億となっており, 3月四半期の $601 億から増えている。この公正価値には,既に回収の済んだ投資は含まれない (たとえば インドの Flipkart を Walmart に売却した 1,446.8 億円)。

公正価値の大部分は,IPO を引き留めてきた出資先企業を含む。なぜなら Vision Fund は, Uber と同様 持ち株の大部分を売らずに保持する方針だからである。このため,上場後の株価が下がれば,次回の決算で Vision Fund の公正価値が下がる。ただし Vision Fund は, Guardant Health のように 昨年上場して 株価が順調に上がっている企業の成功から簿価を増やすことができるが,それでも 他の持ち株の予想される下落を相殺するには遥かに足りない。同様に,WeWork の上場評価額の引き下げは, Vision Fund の公正価値に打撃を与えるだろう。

人類のための 30 年計画や 300 年計画を標榜することで有名な長期思想家 Son は,おそらく 世界を一新する長い道程の1つの bump [軽い衝突] として,WeWork の貧弱な成果を刷新するだろう。同じことが Vision Fund にできるかどうかは分からない。

- ◇

SoftBank Has More Riding on WeWork Than Even Its Co-Founder

Bloomberg,2019/09/06

By Gilian TanSoftBank Group とそのアフィリエイト企業は,IPO 前の段階で We Company (WE) の約 29% を所有する … と 共同作業企業の或る幹部が 今週アナリストとの会議で言った。これまで開示されてこなかった 巨額の権益は,日本のコングロマリットの財産が WE のパフォーマンスと密接につながることを意味する。WE は 水曜日,本社があるニューヨークで 同社事業についてアナリストと非公開の集会を開いた。事情を直接に知る1人によれば,WE の幹部は,共同設立者 Adam Neumann CEO も最終的には 約 29% を所有する … と言った。Neumann の持ち分は現在約 22% であるが,ストックオプションの付与により いずれ 29% になる … とその幹部が言う。

上場計画は,WE の支出と企業統治に懸念を表明する投資家からかなりの詮索を受けた。IPO 目論見書は 各株主の権益について部分的情報を含むものの,百分率を示さない。ただし,Neumann は IPO の後 少なくとも1年は 持ち株を売らない … と目論見書に書かれている。SoftBank Group と WeWork の広報は,コメントを拒んだ。

この IPO は,かつて WE が予想したようなお祝いごとではなくなった。スタートアップ企業 WE は,今や $200 億 ~ $300 億の評価を求めることを検討している。実際の範囲は 下限の $200 億 近くになるだろう … と 1人が言う。これは 今年1月に SoftBank Group による投資の際の評価額 $470 億の半分にも及ばない。

水曜日の会合で WE はアナリストらに IPO ロードショーを来週 始める計画だと告げ,Bloomberg News の報道を確認した。"Fingers crossed (好運を)" … と或る幹部は言った。

これだけの情報があれば,WE への投資の損益を計算できる。

Fingers Crossed

評価額 その 29% 投資額 損益 470 136.3 106.5 29.8 300 87 106.5 −19.5 200 58 106.5 −48.5

- ◇

WeWork Weighs Slashing Valuation by More Than Half Amid IPO Skepticism

WeWork の親会社は,IPO を来年まで遅らせることができるように,カネを調達する他の方法を議論した。

(©Brendan McDermid | Reuters)

Wall Street Journal,2019/09/05 @11:22 am ET

By Maureen Farrell & Eliot BrownNeumann は 先週 Son に会い,更なる投資を議論した。WeWork の親会社 We Company ("WE'") は,上場を目指しながら,事業モデルと企業統治について広範な懐疑論に直面し,評価額の劇的な減少を検討している … と事情に詳しい複数の人が言う。

WE は,評価額を $200 億程度 ── すなわち 前回 私募により資本調達した際の評価額 $470 億の半分未満 ── にするよう IPO 株価を設定することを検討している … と彼らは言う。

WE の共同創業者 Adam Neumann CEO は,先週 東京に飛んで 同社最大の投資家 SoftBank Group の Masayoshi Son CEO とそのチームに面会した … と上記の人たちが言う。東京で彼らは,追加の資本注入の可能性を議論した … と この会合を伝えた複数の人が言う。

彼らが議論した複数の可能性の中には,SoftBank が IPO のアンカー投資家の役を受け持ち,WE が調達する予定の $30 ~ $40 億のかなりの部分を SoftBank が買う案がある。彼らはまた,SoftBank Group が大量のカネを投資して 2020 年まで IPO を遅らせるのに必要な資金を与える案も議論した … とこれらの協議に詳しい複数の人が言う。

SoftBank が 結局のところ WE に更にカネを注ぎ込むかどうかは 不明である … とこれらの人は言う。SoftBank Group への一部の投資家は,WE に更にカネを注ぎ込むことに以前から反対している … と 事情に詳しい複数の人が言う。

この1年 SoftBank Group は,約 $470 億の評価で WE に $40 億の投資を公約した。さらに WE の従業員 および 投資家から 約 $230 億の評価で $10 億相当の株を買い取った。大きな成長と大きな赤字 We Co. は 水曜日に IPO ファイリングにより

財務の詳細を開示した。

WE が先月 IPO 文書を公表して以来,潜在的投資家は WE と引受業者に,赤字の急増 ならびに 数億ドルもの不動産取り引きと 個人的ローンが 会社と Neumann の間でなされていることに 懸念を表明した。彼らは $470 億近くの評価にも たじろいだ。

これらの 厳しい評判は,事情に詳しい複数の人によれば,WE 経営陣にとって サプライズの目覚まし時計だった。そのため,WE と引受業者は 当初予定したより遥かに低い IPO 価格での 資金調達を検討した … と彼らは言う。

Wall Street Journal が以前報道したように,WE は 多くの投資家が予想したより早い, 9月のデビューを計画してきた。

しかし,事態は 流動的である。WE は 来週月曜日に ロードショウを始める可能性が 依然としてある。

どの証券取引所で上場するかも未定である … と WE の意思決定に詳しい複数の人が言う。

一部の投資家は,来年にも と多くの人が恐れているように,もしも経済が減速した場合に WE がどうやって持ち堪えるのかと疑問視した。事態を複雑にするのは,アメリカと中国の間の貿易戦争の不確かさと投資家が戦う中で,WE が上場により飛び込む株式市場のブレが大きいことだ。

公開市場での買い手が WE に警戒を示していることを知る 現在の WE 株主の一部は,IPO の来年までの棚上げに賛成している。

"私には 強気の声が全く聞こえてこない。" … と IPO 前の企業を投資家のために分析する Triton Research の Rett Wallace CEO が言う。"Uber では牛さんがいた。Lyft にも牛がいた。Snap 牛もいた。" … と 彼は続けた。"WeWork は人々のシニズムを使い果たした。"

多くのスタートアップ企業は IPO の後 株価が急騰しているにも拘わらず,Snap,Uber,Lyft はどれもいまだに IPO 価格を割って取り引きされている。投資家は, かなりの成長の可能性を持つと考える その名を轟かす テック企業の IPO には,ビッグなリターンを期待するものだ。

しかし,これら企業の株価パフォーマンスには,重い損失が付きまとう。WE は,損益計算書に 大量の赤インクを抱えている。販売+マーケティング費用のような分野に 多額を注ぎ込み続け,今年6月に終った1年の赤字が $16.7 億に達した。これでは 上場により株式を公開するのとは 方向が逆である。

WE は,主に 長期のレンタルによりスペースを借り受け,これを改装し,オフィスに細かく分けて,短期で又貸しする。WE は 何年もの間,普通のオフィス空間プロバイダよりも経費の少ないソフトウェア企業に近いと称して,地主とスタートアップ企業を困惑させてきた。WE よりは成長が遅いが黒字の同業会社 IWG plc は,同程度の数の机をレンタルし,その評価額は 約 46 億 ── WE が直近で得た評価額の 1/10 である。

IPO 目論見書が提出される前にも,一部の元 経営幹部と 現在の従業員は Wall Street Journal に,評価の大幅な引き下げを擁護すると語った。

水曜日に開かれた全従業員集会で,(この集会の複数の参加者によれば) Neumann は事業の最新の現状を述べ,IPO 手続きを通じて SEC と交渉することにより テスラの Elon Musk CEO をよく理解できた … とジョークを飛ばした。Musk は当局と派手な戦いをした。

もしも WE が月曜日のロードショーを始めるのであれば, 9月末には上場の運びとなろう。同社は9月上場するか,あるいは 10 月に延期して 経営陣と銀行家が 数週間をかけて 投資家に事業の理解を求めるか … の協議を 引受業者と行なってきた。もしも 年内に追加の資本調達ができれば,デビューを来年まで遅らせることもできるだろう。

WE は今週,その事業が投資家に喜ばれるように いくつかのステップを踏んだ:WE は 取締役会に女性の取締役を加え,さらに 会社と Neumann との間の 疑念を招く取り引きを解消した。

もしも WE が IPO に突き進めば,債務の大きな増加の引き金を引くだろう。JPMorgan Chase & Co と Goldman Sachs Group Inc を含む銀行団は,WE に $60 億の融資枠を提供した。この融資の実行は,WE が IPO で $30 億を調達することが前提条件になっている。

WE での揉めごとは,SoftBank Group にとって不安定な時期に発生した。 日本のコングロマリットは,もう1つの Vision Fund のためのカネを調達しようとしている。先行する Vision Fund は, 2017 年に数十億ドルを WE に注ぎ込んだ。最初の Vision Fund の最大の投資先が Uber だったことを考えれば,WE の IPO が貧弱な結果に終れば,Fund にさらにキズを付けることになろう。

— Liz Hoffman and Corrie Driebusch contributed to this article.

Write to Maureen Farrell at maureen.farrell@wsj.com and Eliot Brown at eliot.brown@wsj.com

- ◇

IPO hopeful WeWork adds woman to board, CEO returns $5.9 million, after backlash

IPO を期待する WeWork が女性を取締役会に追加する。CEO は,反発を受けて 590 万ドルを返却する

Reuters,2019/09/04 @08:16 pm JST?

By Joshua Franklin (ニューヨーク)WeWork の親会社 The We Company は, IPO を前に 投資家へのアピールに磨きを掛けるため,水曜日,全員が男性の取締役会に 女性 Frances Frei を追加することを発表した。併せて,CEO が商標登録した社名 "We" の使用料 590 万ドルを返済することも発表した。これらの布石は,We Company ("WE") が 先月 提出した IPO 文書に対する投資家からの批判を受けたものである。上場目論見書は,オフィス空間共有スタートアップ企業と 支配株主 Adam Nuemann CEO との間の幅広い異常な結びつき (例えば,Neumann が地主として会社に一部の資産をリースしている) を開示していた。

企業統治の専門家らは,WE の直近のステップが (Neumann に経営権を握らせるべく) 多重クラス株式構造でがっちり固めた会社支配について懸念を抑えるのに不十分であると警告していた。

"これは,前向きのステップだ。" … とペンシルベニア大学ウォートン校の財政学講師でシニア研究員 David Erickson が言う。

"私の見解では,上場会社の CEO に期待される良い判断を示していない意思決定を支配しようとする CEO がいることが,問題だ。"

ハーバード・ビジネス・スクールの テクノロジー および 企業運営の教授 Frei は,今月中と予定されている IPO の完了後に WeWork の取締役に就任する。

WE は,当初は 全員が男性の7名の取締役会で上場する計画だったが,BloackRock Inc のような大手投資家は,多様な取締役会の方が良い決定ができる … と眉をひそめていた。

WE は,改訂された目論見書で,IPO から1年以内にさらに 取締役を増やし,"取締役会の性別と人種の多様性を増すことを公約する" と書いている。

Newman に商号 "We" の使用料を払う取り引きは,WeWork を We Company と改名する決定を受けて今年結ばれた。

スタートアップ企業や起業家を相手に 個人と企業に机を貸す WeWork は,共有オフィス空間という概念を普及するのに貢献した。その評価額は,今年はじめに $470 億に達した。

首の骨を折るような同社の急成長にも拘わらず,投資家の間には,キャッシュフローと債務の間の大きなミスマッチを懸念する声がある。これは,顧客との間で短期契約を結んで作業空間を貸すことにより収入を得るのに対し,会社自身は 長期のリース契約によりレンタル料を支払うからである。

ニューヨークに拠点を置く WE は,2010 年に設立され,その売上高は 今年前半には 倍増して $15.4 億になったが,同時に その期間の赤字は 25% 増えて $9 億に達した。

- ◇

WeWork prospectus fails to come clean on future profits

マンハッタンの WeWork オフィス。

$1の売り上げのために,同社は ほゞ $2 の経費を使う。

(©Bloomberg)

Financial Times,2019/09/03

By Rett Wallace"悪魔のような手練の技" は,経費が 売上高を上回るかどうかを 曖昧にする。オフィス共有会社 WeWork の親会社 The We Company (ticker: "WE") は今週,IPO のためのロードショーをキックオフする。$30 億 ~ $40 億を調達すると言われているが,昨年 $19 億の赤字を出した企業にしては,注目すべき大型の IPO である。

そもそも同社がどのようにして利益を出すのか調べようとする投資家は,383 ページの IPO 目論見書の中のどこにその答があるかを探すのに苦労するだろう。とは言え,WeWork の事業モデルは 複雑ではない。

同社はビルの一部を借り受け,ガラスの仕切り板,ビール樽,卓球台 を設置し,コミュニティ空間 (および 無料のビール) にアクセスできる個々のオフィスとして 概ね若い写真写りの良いテナントに柔軟な条件で又貸しする。この事業は どの数字で見ても 毎年 ほゞ倍増し,ロケーションの数では 528 件,"会員数" では 527,000 に達し,売上高は $20 億を超えた。

投資家は成長を好むが,WeWork の財務諸表は,$1 の売上高を得るごとに ── 一貫して ── ほゞ $2 を使うことを明らかにする。この売上高が いつの日か経費を上回ることを上場目論見書がどのように説明するかと期待する向きもあろうが,目論見書の最初のページからトラブルは始まる:"当社は,世界に最大のインパクトを与えることを公約するコミュニティ企業である。当社の使命は,世界の意識を引き上げることだ。"

今日の "vision" の低い標準から見ても,透明度の低い開示基準から見ても,この文書のダブルスピーク [読み手の印象を変えるために言葉を巧みに言い換えること] は,有能な金融ジャーナリストが "黒い鏡" のアナロジーを使っているかと思わせる。多くのテック企業は 上場まで,そして 上場以後も,赤字であるが,投資家には将来の黒字化のお話を提供する。そして,そのお話をサポートする数字を書く。我が社のシステムは,投資家がデータをお話につなぎ合わせることができる,あるいは 外れていることを確かめられるような数字を集める ── WeWork と同様である。

一見して,WeWork の目論見書は,投資家が必要とするすべての情報を供給するように見える。たとえば, "どの新しいロケーションも,黒字化する前に初期投資を必要とする" … という記述がある。つまり,WeWork の個々のロケーションが最終的に黒字になるのなら,新しいロケーションを建設するために どんどん投資したくなる。だが,数百ページの文書の数字,チャート,ダイアグラム,図表,脚注を丁寧に読んでも,新しい WeWork ロケーションの建設・運営・最初のテナントを探す・全部を埋めるのに掛かる費用がいくらであるかは,具体的に書かれていない。

WeWork は,悪魔のような手練の技により,これを不可能ににしている。

ロケーションの数は 一定の期間について開示されているが,全期間にわたっては開示されていない;テナントを探す費用,ロケーションを建設・貸し出す費用は,数年にわたって分散されており,各ロケーションごとの費用を明らかにしていない。さらに,デスクを占有状態にするための費用は,完全に曖昧にされている。したがって,将来の空室率とテナントの支払額が仮に予想できたとしても ── もちろん,そんなことはできない ── 将来のロケーションの費用を推定することはできず,従って 黒字化がいつになるかはミステリーである。

WeWork は,"非現金 GAAP 直線リース費用を含む寄与マージン" なるものにより 更にお茶を濁す。同社の創案したこの数字は,要するに 最終損失に (日常の営業費用を除く) 大部分の経費を加える。当然のことながら,これにより WeWork は黒字化する。

他にも,WeWork ならではというものが 沢山ある。その中には,過度に複合的な企業構造や,3重の株式クラス構造があり,創業者は1株当たり 20 票の投票権が与えられる。だが,これらは 少なくとも 明確に開示されている。

将来の黒字化という重要な問題については,WeWork の経費が 売上高の倍増を続けるのかどうか; あるいは 部門ごとのトレンドから追加投資を正当化できるかどうかを言うことは不可能である。目論見書に頼る投資家は,上がるのは一体何なのか ── 投資家の意識なのか,血圧なのか ── を判断するのに困るだろう。

Rett Wallace has 20 years of experience as an investor and merchant banker at Allen & Company, Morgan Stanley, Lehman Brothers, and at his own firm.

He holds a BSFS (Bachelor of Science in Foreign Service) from the Georgetown University School of Foreign Service

He is co-founder and CEO of New York-based intelligence firm Triton

- ◇

Investor’s Ties to WeWork Raise Conflict-of-Interest Concerns

ミッドタウン・マンハッタンの Lord & Taylor ビルは,WeWork Property の最大の投資物件である。

(©Dan Lyon | WSJ)

Wall Street Journal,2019/08/27 @07:00 am ET

By Konrad PutzierRhône Group の共同創業者 Steven Langman は,WeWork の重要な支援者でありながら, WeWork にビルをリースする基金を運用している。We Co. (WE) の外部の人間で,Steven Langman ほど WeWork の親会社の上場に便乗しようとしている人はいない。

PEF Rhône Group の幹部は WE の初期投資家であり,WE でいくつもの重要な地位を占め,経営陣の報酬,後継者 ならびに 重要な問題について権限を握る。彼は,不動産買収に突き進む WE の黒幕であり,WeWork にリースする目的でビルを買う投資法人 ARK を共同経営する。

一部のオブザーバーは,Langman の果たす多重の役割が利益相反の可能性を生んでいると言う。オブザーバーらは これまで WE と (WeWork がリースするビルの権益を個人として所有する) Adam Neumann との間の同様の利益相反に懸念の声を上げた。

最近 公表されたファイリングで WE は,会社と不動産投資法人との間の取り引きについて,監査委員会が指針を決め,"取り引きが適切である" ことを担保するために審査を行なう … と言った。同社は,この記事へのコメントを拒んだ。

公表されたファイリングによれば,今年4月,WE 取締役会は "Langman の We Company へのサービスに対して" 454,546 株の制限株を報酬として与えることを決めた。

Langman の会社 Rhône Group は,WE と提携して,WE にリースするためのビルを 購入・開発する不動産投資法人を運営する。このことが 利益相反の懸念を生む。なぜなら Langman は, テナント かつ 地主という1人2役で 両社に権益を持つからだ。Steven Langman, co-founder of Rhône Group.

(©BFA)

"WeWork と Langman は,綱渡りをしている。" … と ハーバード・ビジネス・スクールの教授会メンバーで,企業経営のシニア講師 Nori Lietz が言う。もしもベンチャー企業が所有するビルのレンタル料を WeWork が払い,地主とテナントを争わせているのなら,"彼らは誰の利益を代表するのか?" … と Lietz は問う。

Langman (57) は 1996 年,Robert Agostinelli と共に Rhône を創立し, 3月31日現在 運用資産 $51 億のパワーハウスに育てた。Rhône は,Hudson's Bay Co.,VistaJet (自家用ジェット機会社) のような会社を所有する。Goldmam Sachs Group と Lazard Frères のベテランだった Langman は,人目を避ける。

Hudson's Bay Co の執行役員議長 兼支配人 Richard Baker は,Langman を 企業家と付き合う術を心得た 思慮深い穏やかな人物と評する。"彼は,Adam Neumann が獲得できる最善の資源だ。" … と Baker は言う。

Langman は,WeWork の初期投資家 Benchmark の GP Bruce Duenlevie と共に WE の報酬委員会を構成する2名の委員の1人である。また,Langman,Dunlevie,Rebekah Neumann (Adam の妻で WE の共同創業者) の3人は後継委員会を構成し,万一 Adam Neumann が CEO の資格を喪失した場合に 新しい CEO を見つける仕事を託されている。

Langman は,WeWork が世界的ジャガーノートになる遥か前に ラビ [ユダヤ教の師] が共通であったことから Neumann に会い,2012 年に WeWork 取締役になった。WE の社債発行目論見書によれば,2017 年末,Langman が運用する法人 Rhône WWC Holdings LLC は,WeWork の 228 万株を取得した。

WeWork が 事実上地主となるために不動産投資会社を設立するにつれて,その拡大のため,Rhône の資金調達システムに依存するようになった。2017 年3月,WeWork と Rhône は,50-50 でベンチャー 不動産投資ファンド運用会社 WeWork Propery Investors を立ち上げた。ファイリングによれば,3月31日現在,このベンチャーは $9.262 億の運用資産を所有する。

ミッドタウン・マンハッタンの Lord & Taylor ビルは,WeWork Property 最大の投資物件であり,Rhône と WeWork の間の絡み合いがどこまで複雑であるかを示している。WeWork Property が ここを 2017 年に買う契約をしたとき,Rhône は,売り主 Hudson's Bay Co. の株式を買い取り,Langman は その取締役になった。結局 Langmann は,この不動産の 売り主であり,買い主でもあり,テナントでもあった。

今年初め,Langman は ARK という名前の不動産投資会社を もう1つ立ち上げた。ここに Rhône は係わっていなかった。今年8月,Langman への株式報酬が承認された2ヵ月後,Rhône と WE は彼らの不動産投資ベンチャーを再編し,ARK の中に畳み込んだ。

公表されたファイリングで WE は 合併後のプラットフォームを運用する法人の 80% を所有し, Rhône は 20% を所有すると言う。さらに このプラットフォームへ 投資家が $29 億の拠出を約束したと言う。 Rhône は ARK の運営委員会に2ポストを持つので,取引の承認に重要な役割を持つ。

The potential for conflicts in the property-investment vehicle has been disclosed to investors. A 2018 fundraising presentation by Citigroup Inc. for a fund We and Rhône jointly manage said the companies are “not subject to any conflict of interest restrictions” in the fund agreement and are “expressly permitted” to “engage in activities that may be adverse to” the fund.

In August, ARK agreed to become the manager of 10 properties owned by Mr. Neumann, including four that We Co. leases, in a bid to remove “any conflict of interest between Adam and the Company,” We said in the filing. ARK has an option to buy the buildings.

──────

Write to Konrad Putzier at konrad.putzier@wsj.com

- ◇

WeWork Is Valued 10 Times Greater Than This Profitable, Public Rival

ニューヨークの Hudson Yards 近くにある Spaces のオフィスで

Odell Girton Siegel LLC のパートナー Robert Odell (左) と Josh Kalish (右) を今年初めに撮影。

(©Andrew Mitchell for WSJ)

Wall Street Journal,2019/08/20 @07:00 am ET

By Konrad Putzier2000 年代初頭の不況時の IWG の苦しみを,一部の人は WeWork の凶兆と見る。投資家とアナリストは,ニューヨークに拠点を置く共同作業企業を待ち構える可能性に洞察を得るために,WeWork のライバルがほゞ 20 年前に上場して以来の不安定な経験に注目する。

WeWork の親会社 We Co は,先週 IPO のための文書を公表した。来月には値決めが行なわれるとのことである。Lyft,Snap など最近上場したスタートアップ企業とは異なり,We Co は既に 同様の事業モデルを持つ 上場済みのライバル企業 IWG Plc を持つ。

スイスの Zug に拠点を置く同社は,WeWork と同様の事業モデルで,ほぼ 同程度の規模の足型を持つ。

一部の人は,US 部門が連邦破産法 11条の適用を申請した 2000 年代初頭の不況時の IWG の苦労が,US 債券市場と減速中の世界経済が US に不況をもたらすシグナルとも見られる時に上場する WeWork にとって凶兆であると見る。WeWork 自身は,同社の柔軟スペース・モデルが 不確かな時代にアピールすると言う。追いつく オープンしているロケーション内の

ワークステーションの台数

IWF との比較は また,WE が その支援者たちが言うだけの値打ちがあるかとの疑問を投げ掛ける:IWG は何年も黒字を続けており,時価総額は WE の非上場企業としての (膨大な赤字を計上するにも拘わらず) 評価額 $470 億の ざっと 1/10 である。

"私は,WeWork の決算を非常に用心深く見守っているが,おそらく 私はショートで買うだろう。" … と 別のオフィス運用会社 Alliance Business Centers Group の 議長兼 CEO Frank Cottle が言う。

WeWork と同様,IWG は 家具付き・サービス付きのオフィスを世界中で 企業と個人に 短期契約で提供し,Regus ブランドで良く知られている。

6月30日の時点で,WeWork は (同社のファイリングによれば) 604,000 台のワークステーションを持つ。IWG は 602,535 台を持つ。IWG のデスクの多くは Regus オフィス風であり,WeWork のオープンで共用的なオフィスとは比ぶべくもない。だが,IWG は WeWork と非常によく似たオフィスを提供する 共同作業子会社 Spaces を猛烈な勢いで拡大している。分かれる道 両社の営業利益/損失

両社の製品と戦略は異なるが,"事業モデルは同一だ。" … と 柔軟オフィス企業 Serendipity Labs の議長兼 CEO で Regus Americas の元総裁 John Arenas が言う。

WE は,通常 IWG や如何なる既存企業との比較も行なわない。今回の IPO でもそうだった。"当社は,当社を SaaS [サービスとしてのスペース] モデルのパイオニアと自認し,かなりの先行者利益を持つと考える。" … と WE は書いた。

WE はまた,オフィス・サービス企業ではなく,テック企業であると主張する。Adam Neumann CEO は,同社を Facebook を再現する "物理的ソーシャル・ネットワーク" であると称する。WeWork の方がブランドの知名度は高く,教育,フィトネス,レンタル・アパートなどの事業に手を広げ始めた。

とは言え,両社の間の歴然たる違いは,成長を目指す IWG の慎重な手法が 黒字を維持してきたことである。売上高 $15.9 億で 営業利益 $0.614 億を挙げている。IWG の株価は,年初からほゞ 2倍になり,時価総額は $44.5 億である。Hudson Yards 最大のオフィス空間の1つ Spaces は

100 人規模の社員集会を開くことができる。

(©Andrew Mitchell for WSJ)

これに対し IPO ファイリングによれば,WeWork は,今年前半の売上高 $15.4 億で営業損失 $13.7 億を積み上げた。成長を求めて,多額の出費をしている。

"IWG が向かう方向は,WeWork が向かう方法と正反対だ。" … と Investec の株式アナリスト Michael Donnelly が言う。

IWG は 1989 年に設立され,2000 年にロンドン証券取引所に上場された。当時のニュース報道は, Regus (IWG の当時の名前) を,テック経済の興隆とグローバル化の中で 人々の働き方を変革する破壊者と呼んだ。

IWG はそれ以後 フランチャイズ・モデルに倍賭けした。カネを掛けずに 速やかに成長できると期待したからである。今年4月,IWG は日本の複数のロケーションを フランチャイズ契約により $3.872 億で売却した。台湾のロケーションは8月に同様の契約により売却した。他の複数の国でも フランチャイズの協議が行われている … と同社に近い複数の人が言う。Hudson Yards の Spaces の会員が,

ここを現在使っている企業の名前を示す共通エリアの前を通りかかる。

(©Andrew Mitchell for WSJ)

Investec の Donnelly は,IWG のフランチャイズ手法が 不況の際には WeWork より成績が良さそうだと言う。なぜなら,高額な長期のリース債務を負わないからだ。

IWG は,過去に不況で打撃を受けた経験がある。ドットコム・バブルが弾けた後,Regus は長期リースに嵌っており,多くの企業が スペースから脱出していく中で レンタル料の支払いに苦しんだ。

2003 年 IWG の US 子会社は,連邦破産法 11 条の適用を申請した。現在 および 元の経営陣が言うには,1つの問題は 同社が家具付きの空間を単一の顧客に貸しており,その顧客が抜けると大きな穴が開いたままになる … ということである。 それ以来 IWG は 全ロケーションを1社に貸すのは避けることにした … と会社に近い複数の人が言う。

一部のアナリストは,WeWork が同じ誤りを繰り返しかねないと言う。WeWork の一部のロケーションでは,オフィス空間のほとんど全部を1社が独占している。6月30日の時点で,WeWork のリース債務は $472 億であり,そのうち約 60 億が保証付きである。

WE はファイリングで,景気下降時にも同社は強靭であると予想すると言う。同社は,国の経済危機にも拘わらず 空室率が 2018 年にほとんど変わらなかったアルゼンチンを例に挙げる。

────── Write to Konrad Putzier at konrad.putzier@wsj.com

- ◇

MOVES-WeWork's business and financial operations chief departs-sources

人事異動 // WeWork の事業+財務運用責任者が辞職する ── 情報筋

Reuters,2019/08/19 @03:22 pm ET

By Joshua Franklin & Herbert LashWeWork の世界事業と財務のトップ Ted Stedem が US 共有オフィス空間運用会社を 予定されている IPO を直前に去った … と事情に詳しい複数の人が月曜日に言った。

Stedem は,Uber を辞めて,別の会社に CFO として入社する … と新しい会社の名前を伏せて,情報筋の1人が言う。情報筋は,Stedem の異動が発表されていないことを理由に,匿名を求めた。

Ted Stedem

WeWork はコメントを拒んだ。Stedem には直ちに連絡が取れない。

2017 年に WeWork に入社する前,Stedem は Yum!Brands Inc の中国部門の CFO だった。2009 年に Yum!Brands に入社する前は,Stedem は Merill Lynch, Bain Consulting および Office Depot で財務,事業開発,マーケティングの役割を担っていた。

先週 WeWork の親会社 The We Company は,早くも来週に上場を控えて,詳細な財務諸表を初めて公表し,首の骨を折るような急増する売上高と膨らみ続ける赤字を明らかにした。

- ◇

WeWork landlords ‘exposed to $40bn’ in rent commitments

WeWork の地主は,レンタル料 "$400 億の取りはぐれ" に直面する

Financial Times,2019/08/17

By Judith Evans (ロンドン)数百人の地主 (landlord) は,オフィス空間会社が リース料を払わなくなった場合に訴求権がほとんど無く,レンタル契約料 $472 億の取りはぐれに直面する。WeWork が 事業を急速に拡大し,マンハッタンとロンドン中心部で最大のテナントになる中,不動産データ会社 CoStar によれば,US では 220 人を超える地主が,UK では 50 人を超える地主が WeWork にオフィス空間を長期リースしている。

待望の IPO の目論見書を先週 公表した WeWork にとって,アメリカでの最大の地主は,TIAA-CREF,Boston Properties,Beacon Capital Partners,Moinian Group であることを CoStar のデータは示す。

WeWork はオフィス空間を短期契約で スタートアップ企業から大手企業までに又貸しする。レンタル期間のこのミスマッチを,多くの業界関係者は,不況になれば WeWork の事業モデルの弱みになる可能性があると見る。

"この街には,WeWork のリース物件が非常に沢山あり,サービスの品質についてではなく,事業モデルについて 非常に用心する地主が多い。私もその1人だ。" … と或る ロンドンに拠点を置く大手の地主が語る。

もしも WeWork がトラブルに見舞われれば,レンタル契約の執行について 地主が打てる手には限界がある。この会社は ── オフィス共有セクターの多くの会社と同様に ── リースのために特別目的法人 (SPV) を設置している。 すなわち ,リース料の不払いがあった場合,地主は 親会社への直接のリコース [訴求権] を持たない。

過去に不況に見舞われたとき,このセクターの企業はリースの条件を変更した。かつては Regus と呼ばれた IWG は,テックブームが終わり顧客基盤が侵食されると,2002 年にリースの条件を再交渉した。近くは,ヒースロー空港付近のロケーションをリースしていた IWG の子会社が,自己清算を申請した。

このような懸念を打ち消すために,WeWork は レンタル料の支払いの一部を保証した ── ただし,全体から見れば少額である。IPO 前のグループのファイリングによれば,リース債務のうちの 約 $45 億を 親会社が保証し,$11 億を銀行が保証した。地主に対しては $2.683 億以上を現金で支払い,$1.839 億を保険の一種である保証債券 (surety bonds) で支払った。

その結果,$400 億を超える 満期 15 年の無保証のリース債務が残る。ところが WeWork は目論見書に, "当社の事業,評判,財政状況 ならびに 営業成績は,当社子会社の これらリースのコンプライアンスに依存する。" … と書いている。

WeWork の $472 億リース債務は,業界最大手 IWG の $80 億を遥かに凌ぐ。しかも,WeWork の典型的なリース期間は 15 年であるのに対し,IWG では 10 年である。

他方,地主は (WeWork 仕様にビルを模様替えするための) "テナント改装費用" を WeWork に前払いで現金により払っている。

2019 年前半の6ヵ月に WeWork はこれらによる収入 $4.55 億を得た。格付け会社フィッチのアナリストは,"WeWork は地主によるかなりの CapEx を想定しているものと我々は考える。" … と書いた。

WeWork が大手の地主からオフィスをリースするにつれて,個人の地主の占める割合は低下する一方である。

しかし,このグループと その競争相手は,市場の健全性にとって 重要性を増している。世界 No.2 の事業用不動産会社 JLL によれば,ロンドンで,共有オフィス・グループは 全体として過去5年の間に新しい取り引きの (面積で数えて) 15% を占めるに至った。

UK では,不動産開発会社 Almacantar が約 280,000 ft² を WeWork に貸しており,Canary Wharf Group は 280,000 ft² 以上を貸している。ただし,財務のリスクは ロンドンでオフィスの又貸しを受けている (EU の機関) 欧州医薬品庁が引き受ける。WeWork に貸しているその他の地主には,投資会社 Columbia Threadneedle,ドイツの銀行グループ Deka,Tesco 年金基金が含まれる。

UK の別の大手の地主が言う,"『或る段階でこれ全部が爆発するのではないか?』… との疑念がある。しかし,それを言うなら,すべての地主のポートフォリオの沢山の企業にそれを適用する必要がある。"

- ◇

The strangest and most alarming things in WeWork’s IPO filing

WeWork の Adam Neumann CEO (©Getty Images)

CNBC,2019/08/17 @09:08 am ET

By Annie Palmer・ WeWork は,待望の 上場目論見書 S-1 を今週初めに公表した。WeWork の親会社 The We Company (ticker: "WE") は今週初め,待望の IPO 目論見書を公表して アッと言わせた。

・ このファイリングは,今年最大級と見られる IPO として広く期待されている上場の土台を敷くものであるが,同時に ひとたび WeWork が上場すれば直面すると思われる 無数のリスクを詳述している。

・ 急増を続ける赤字,贅沢なリース契約,Adam Neumann CEO と会社との込み入った関係 … が中でも際立つ。

同社の S-1 は 今年最大級の IPO として期待されており,5月の Uber の IPO に次ぐ規模と見られる。

この目論見書は,リスクに対して健全な食欲を持つ頑丈な投資家を除いて,身震いさせるような異常な項目で溢れている。以下にそれをまとめる。

急増を続ける赤字

WeWork の 2019 年前半の売上高 [$15.4 億] は,前年同期 [$7.6 億] の2倍以上だったが,赤字も急増を加速している。同社は, IPO ファイリングの中で今年前半の 赤字 [$9.0 億] が昨年前半の赤字 [$7.2 億] から膨らんだと言う。2018 年通年の赤字は $19.3 億だった [(訳注) S-1 から数字を補いました] 。

ユニコーンの IPO では,とりわけ Uber と Lyft のデビューで実証されたように,巨額の赤字は 今や不可欠となった。とは言え WeWork は,事業の持続可能性について 厳しい疑問に直面し続けるし,それらの疑問のほとんどが S-1 の中で回答を与えられていない。

"私は急成長している … と言うのは結構だが,1ドル稼ぐ度に1ドル損している … と言うことは許されない。" … と Renaissance Capital のプリンシパル Kathleen Smith が言う。

同様に MKM Partners の Rohit Kulkarni は金曜日のレポートで,WeWork が 528 のロケーション全体で コスト上昇している現状では,"WeWork が持続可能な経済モデルの証拠を示すと信じるためには,投資家は その信心を飛躍的に大きくする必要がある。" … と言った。彼は,WeWork が金欠のために間もなく スクラップせざるを得ないだろうと言う。

"1ヵ月当たり 推定 $1.5 億 ~ 2.0 億の現金燃焼を続ければ, 6ヵ月も経たないうちに 会社は現金逼迫に陥る。" … と Kulkarni はリサーチ報告に書いた。

贅沢なリース契約

データ・プロバイダ CB Insights によれば,WeWork は 地主と最大 15 年続く長期リースを契約する。これは将来に亘って,数億ドルのレンタル料金の支払いを約束する。S-1 の中で WeWork は,将来のリース支払い債務が 6月30日の時点で,$472 億に達すると言う。これは,2018 年末の $340 億から増加した。

それと同時に WeWork は短期のレンタル契約を会員と結ぶ。こちらは 平均して2年程度 レンタル料を徴収する … と Smith は言う。

WeWork の会員にとって これは有難い。だが WeWork の事業にはリスクである。なぜなら,このような短期のリースは すぐに終わるし,簡単に辞めることができるので,会社に残るのは長期のリース債務ということがあり得る。

"このミスマッチは,不況になれば致命的である。" … と Smith が言う。"会社はリース債務を払い続ける必要があるが,もしも何かの理由で 料金に圧力が加われば,契約の更新が無かったり キャンセルされれば,そしてスペースのリースができなければ,不況時には 非常に大きなリスクになり得る。"

会員当たりの売上高の減少も,懸念を呼ぶ。

WeWork は,TAM を $9,450 億と推計する。これは,WeWork の会員1人当たりの売上高に, 想定される最大の会員数を掛けることにより ファイリングで算出された。しかし,WeWork は同時に,"低料金市場" へ国際展開する中で,会員1人当たりの売上高が 将来は減少する … と警告している。

サービスは,WeWork の売り上げの長期的押し上げ要因として期待される。Adam Neumann CEO は以前, WeWork を "software-as-a-service" という表現に対して,"space-as-a-service" のようなものに対する "グローバルなプラットフォーム" と見る … と明言した。

もしも 現在でも 会員1人当たりの平均売上高を増やすのに既にトラブっているのなら,ソフトウェアや 他のサービスのようなもので 会員に余分のカネを使ってもらうのは難問だろう。

わけの分からない企業構造と 予測不可能な中国事業

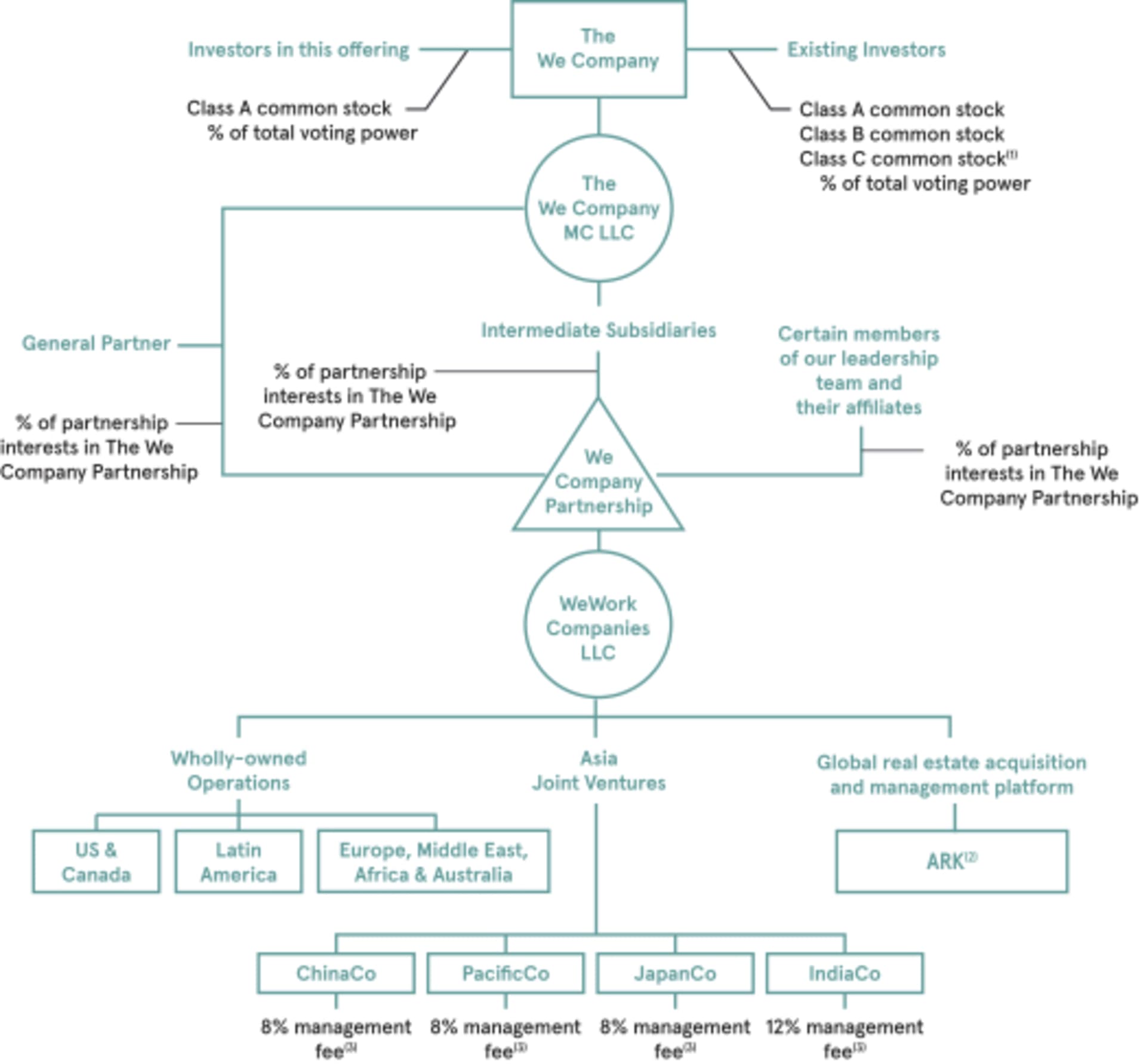

WeWork は今年4月に社名を "The We Company" に変更した後,Up-C (傘提携企業) と呼ばれる込み入った企業構造を最近 導入した (Financial Times, 2019/08/08)。

この変更は,要するに WeWork を LLC (Limited Liability Company,有限責任会社) に変え,The We Company (ticker "WE") が LLC と アジアの JV ならびに ARK Capital Advisors のようなその他の関連法人を統括する。ARK はグローバルな不動産運用と買収を受け持つ法人であり,アクロニム "ARK" は, Adam, Rebekah (妻, 共同創業者として登録され,会社に大きな影響力を持つ),Kids (5人の子ども) を表す。

S-1 から取ったこのチャートは,WE の構造が如何に複雑かを示す:

上場される We Company の クラス A 株が取引所で流通する。

We Company は,LLC の持ち分に応じて利益を得る。このため,クラス A の株主は2重課税となる。

Neumann は We Company のクラス B, C 株を所有するが,これらの株は クラスA 株の 20倍 (↓) の投票権を持つが,配当を受ける権利は無い。

Neumann は LLC の持ち分に応じた利益に対して個人として所得税を払う。

このように,企業支配権と経済的権利を分離することにより,2重課税を免れる。

Up-C 構造は Neumann と他の経営陣に 税効果をもたらす。なぜなら,Financial Times によれば,彼らは どんな利益に対しても 個人に課される所得税を払えば済むからだ。他方 一般株主は 2重に課税される。なぜなら 持ち株会社 We Company が収入に対して法人税を支払い,投資家は 配当に対して所得税を支払うからだ。

S-1 で WeWork は,Up-C 構造が 他の事業の債務を別にして 買収の追求を容易にする … と述べている。

"このような構造は,WeWork SaaS [サービスとしてのスペース] を当社の現存する他の事業から切り離すことを可能にし,さらに 当社が将来展開する事業からも分離することを可能にする。" … とファイリングは明言する。

Kulkarni は CNBC とのインタビューで,WeWork のアジア事業が未だ 開発の初期段階にあり,したがって この構造は アジア部分の "損失を孤立する" ことを可能にする … と言う。

WeWork は その S-1 で,もしも 中国事業を除外すれば,限界利益 は 3ポイント上がったはずだと言う。

WeWork は 中国での事業に 独特なリスクを抱えている。中国での事業は,WeWork がコントロールできないグループにより運営されている。地元の法律はリース期間の長さにも制限を加え,そもそも 2017 年に成立した (企業データへの中国政府のアクセスを容認する) 中国サイバーセキュリティ法により規制される。

Kulkarni は,"中国とアジアの資産がどういう形で所有されているかに関する WeWork の開示が十分でないと言い,同社の混乱を招く企業構造は 大きなリスクを招く可能性があると言う。

"これは 解かねばならないパズルだ。" … と Kulkarni は言う。

全員男性の取締役会

We Company は,上場目論見書で 取締役の名前を開示した。7人の取締役会に,女性は1人もいない。これは,いずれ将来に批判を招く可能性がある。

Adam Neumann (40) が取締役会の議長であり,それ以外の6名の取締役は,6月30 日現在,Bruce Dunlevie(62),Benchmark Capital 創立パートナー,2012 年7月以来 WeWork 取締役。

である。

Ronald Fisher (71),WeWork 最大の支援者 SoftBank Group 副議長。2017 年11月以来 WeWork 取締役。

Lewis Frankfort (73),2014 年7月以来 WeWork 取締役。

Steven Langman (57),PEF Rhône 共同創業者,2012 年7月以来 WeWork 取締役。

Mark Schwartz (65),元 Goldman Sachs 副議長,2017 年3月以来 WeWork 取締役。

John Zhao (66),中国の投資会社 Hony Capital 創業者 CEO,2016 年7月以来 WeWork 取締役。

7人の男性のみの取締役を任命することにより,WeWork は 性差別の無い取締役を目指す大きな流れに逆行する。先月の時点で,S&P 500 企業はすべて 女性の取締役を最低1名置いている。多様な取締役会は,株主のリターンを高める道であると広く認められつつある。[訳注] S-1 では,6月30日時点の役員が,次のようになっている。Adam Neumann CEO の独裁と 利益相反の可能性

Adam Neumann (40),共同創業者,CEO。

Rebekah Neumann (?),共同創業者,Adam の妻,最高ブランド&インパクト責任者,WeGrow 創業者 CEO。

Miguel McKelvey (?),共同創業者,最高文化責任者。

Jennifer Berrent (47),共同総裁,最高法務責任者。

Michael Gross (?),共同議長。2013~2015 年 CFO。元 Morgan Hotel Group CEO。

Arthur Minson (48),共同総裁,CFO。元 AOL COO, CFO。

もしもあなたが WeWork に賭けを張るなら,あなたは Neumann に賭けを張っているのだ。

彼は クラス B とクラス C の持ち株を通じて 投票権の過半数を支配する;どちらのクラス株も, 1株1票のクラス A 株に対し, 1株 20 票の投票権を持つ。さらに,Neumann は IPO 前に (向こう10 年にわたって付与される) 約 4,250 万株の報酬のオプションを与えられるので,持ち株は更にふえる。

事態を複雑にするのは,Neumann が一部所有する建物を WeWork が借りて,賃貸料を払っていることだ。彼は 4件の商用不動産を所有し,それを WeWork にリースしている … と S-1 は言う。2016 年から 2019 年6月までの間に,会社はこれらのリースに係わる $0.209 億を地主に支払った … とある。

加えて,WeWork が4月に The We Company に社名変更したとき,同社は商標 "We" を We Holdings LLC から買い取った。ところが,We Holdings LLC は Neumann と Miguel McKelvey が持つ投資法人である。この取り引きの一環として,We Holdings LLC は,We の株式 $59 億相当を取得した。

この種の取り引きは,投資家が見たくないものの見本である … と Smith は言う。

Neumann への会社の依存が余りにも大きいので,S-1 は Neumann をリスク要因の1つに挙げている。会社は Neumann が その営業にとって "死活的に不可欠" であることを認め,だが "雇用契約を交わしていない" … と書いている。

"もしも Adam が最高経営責任者として務め続けなければ,当社事業に重大な負の影響を及ぼしかねない。" … と目論見書は明言する。

さらに,万一 Neumann が恢復不可能な身体障碍者になるか 亡くなった場合には,会社の最高ブランド&インパクト責任者である 彼の妻 Rebekah は後継者を選定する2名の1人となる。事前に選ばれた2名の取締役がもしも取締役を務めていない場合には,Rebekah は CEO 選定プロセスを助ける取締役を指名することができる。

WeWork は S-1 で,"Neumann が会社の成長のあらゆる面に深く係わっている" ことを認め,"彼が,先見者,営業家,革新家の帽子を同時に被ることのできる人材であることを証明し,しかも コミュニティと文化の創造者として成功を納めた" … と言う。以上が "身震いさせるような異常な項目" である。

大きな疑問は,いちいちのことよりも,なぜ 利益相反まで冒して Neumann 夫妻がカネに こだわるのか? … である。これについて 報道はこれまで 全く無いが,今回 S-1 を拾い読みしていて,次の記載を発見した。

Charitable Commitments of our Co-Founders and Other Senior Leaders

『共同創業者と上級リーダーの福祉公約』

In connection with this offering, our co-founders and senior leaders are dedicating additional resources to amplify the positive global impact of our organization. This effort is designed to enable us to scale our social and global impact as the Company grows.

• Rebekah and Adam Neumann have pledged $1 billion to fund charitable causes. To fulfill this pledge, Rebekah and Adam will contribute cash and equity to charitable causes within the 10 years following this offering. Their first contribution aids in the conservation of over 20 million acres of intact tropical forest, including the region pictured on the final page of this prospectus.

• Miguel McKelvey has pledged 50% of the value of his equity to fund causes aligned with our mission.

• Each of our named executive officers has pledged to donate to charity the equivalent of 10% of proceeds from sales of their equity.

• Each of our senior leaders who received option awards and profits interests as described under “Executive Compensation—Incentivizing Our Leadership Team” has indicated their intent to donate to charity 10% of the proceeds from sales of such equity

──────

Neumann 夫妻は 10 年で 10 億ドルを福祉に拠出する。最初の計画は,熱帯の未開森林 (↓) 2,000 万エーカーの保存を支援する (~ ほゞ 北海道の面積)。

Miguel McKelvey 最高文化責任者は 持ち株の 50% をこの計画に拠出する。

役員も それぞれ 今回の IPO の手取り金の 10% を寄付する。など

我が国の大富豪は東北大震災に 100 億円の個人寄付をしたと伝えられているが, 1桁違う!

しかし,現在のような赤字経営では 10 億ドルをどうやって捻出するのか?

早期に黒字転換する秘策があるのか? あるんだろうね。期待しよう!

[この写真が目論見書の最後を飾る]

- ◇

ウィーワーク 会員数 50万人,投資増,費用が売上高の倍,運営会社は来月にも上場へ

日本経済新聞,2019/08/16 朝刊

大島有美子 (ニューヨーク)共有オフィス空間 "WeWork" を運営する The We Company (WE) の "実力" が見えてきた。上場に向け8月14日に提出された上場目論見書では世界数十ヵ国に跨るオフィスや 50万人超の会員など事業規模が判明した。一方,足元まで 3年半の赤字額は合計 $36 億 (約 3,800億円) に達する。成長に向けた強みと課題を探った。

9月にも上場すると見られる。5月の Uber に次ぐ大規模上場になりそうだ。

上場目論見書によると, 6月末のオフィスは,世界 29ヵ国,111 都市,528ヵ所あり, 2年半で5倍近くに増えた。会員数は 52.7 万人と半年で3割ふえた。会員の半数超はアメリカ以外で,人口密度が高く企業活動が活発な都市に照準を絞る。日本にも 2018年に進出し,東京など都市部で拠点を持つ。日本では貸会議室大手 TKP が競合相手だ。

WE は 2010 年に創業した。当初は個人事業主向けの仕事場所だったが,今では物件を改装し,無料のコーヒーや高速インターネット通信など快適な仕事環境を提供する。オフィス空間作りのため, 500人超のデザイナーや建築家も抱える。

収益の柱は賃貸収入だ。2018年12月期の売上高は $18.2 億 (約 2,000 億円) で,前年 [$8.9 億] の2倍になった。直近の 2019年1~6月期も 倍増ペース [$7.5 億 → $15.3 億] を維持する。2018年の新規オフィスの稼働率は 52% (2016年は 44%) に上昇した。開始から半年で 80% 超のオフィスが埋まるといい,需要の高さが見て取れる。

"マンハッタン最大のオフィス・テナント"。本社があるニューヨークの不動産業界ではこう呼ばれる。マンハッタンのビル入り口では "WeWork" の文字が散見され,近隣オフィスの空室率や賃料水準に影響を与え始めているという。

目論見書や関係者の話を踏まえると,いくつかの課題が浮かぶ。

まず巨額の赤字が映す収益の不透明さだ。公表された 2016年12月期以降,毎年,最終赤字が続く。2018年12月期は $19.3 億,直近の 2019 年1~6月期は $9.0 億の赤字だった。先行投資が嵩み,現状は高コスト体質だ。稼ぐ力を示す営業キャッシュフローも $2億 近い赤字になっている。

1~6月期の全体の費用は $29.0 億と売上高 [$15.3 億] の2倍近い規模だ。物件をオーナーから借りたり仕入れたりする費用や改装費,販促費などが増えたようだ。市場では "物件に支払う賃料は高過ぎる" との声がある。

大規模ビルのオーナーの中には,貸すより自社でオフィスシェアを展開した方が得とみる動きもある。こうした競合相手が増えれば,物件を改装して価値を高め稼働率を上げるという好循環を維持できないリスクが増す。

投資家は慎重だ。赤字体質の Uber や Lyft は足元の株価が上場時の公開価格を下回っており,世界的な景況感が悪化する中,市場はリスクを取りにくくなっている。アメリカ中心に好況が続いてきた不動産市場も逆回転し始める懸念がある。或るマンハッタンの不動産会社幹部は "一部の物件所有者は ウィーカンパニーが長期的に成功できるか疑念を持っている" と警戒感を示す。

黒字化に向けた対策の1つが, 500人超の従業員を抱える法人会員の獲得だ。6月末の会員数の40%が法人で 2016年末 (18%) から拡大した。"企業の需要に合わせカスタマイズする" (関係者) ため,収入を得やすく,個人より解約されにくい。

同社には SoftBank Group が出資し,大株主の一角に名を連ねている。期待が集まる "ユニコーン上場" の成否は,黒字化という実績と利益を伴う成長の具体策を示せるかに懸かっている。6月末のオフィスは,世界 29ヵ国,111 都市,528ヵ所。

ウェブで調べると 業界首位の Regus (リージャス,もちろん 黒字) は,120ヵ国,900 都市,3,000ヵ所となっている。現時点では これより増えているだろう。The We Company (ticker "WE") が 2019/08/14 に SEC に提出した S-1 の原本はこちらである (220 ページ)。

- ◇

WeWork's IPO filing reveals heavy losses in Asia

上海の WeWork の共用作業空間:

親会社のアジアでの JV の増大する赤字は, 9月に予定される IPO に暗い影を投げ掛ける。

Nikkei Asian Review,2019/08/15 @16:29 JST

By Takenori Miyamoto & Wataru Suzuki (ニューヨーク, 東京)SoftBank のグループ企業は,この地域の JV に $16.5 億の拠出を公約している。SoftBank Group とそのほゞ $1,000 億の Vision Fund が支援するアメリカの 共用オフィス空間サービス WeWork は,アジアでの JV の巨額の赤字を開示した。

アジアでの業績の詳細は,水曜日に The We Company ("WE") が申請した上場目論見書で初めて開示された。

2017 年と 2018 年,SoftBank 関連の企業 (複数) は,アジアの JV に $16.5 億を投資 または 投資の公約をした。その内訳は,中国 ($6.50 億),日本 ($5.00 億),東南アジアと韓国 ($5.00 億) である。

これらの投資 $16.5 億は,SoftBank が WE に拠出を約束した $106.5 億の一部であり,日本のコングロマリットが赤字企業に巨額を投資していることを示す。SoftBank のグループ企業は 10 回以上の資金調達ラウンドで WE の 1.14 億株を取得して筆頭株主になった … ことを目論見書は示す。

アジアのベンチャー (複数) は,2018 年は $1.28 億の赤字であったが,2019 年は6月までの6ヵ月に純損失を $1.69 億に拡大した。全体として,WE は 2019 年前半に $6.89 億の純損失を計上した;これは,前年の 10% 増である。売上高は 15.3 億に倍増した。

アジアのベンチャーは,それぞれ 売り上げの 8% を "運営手数料" として WeWork に支払う。ただし 日本では,4% を 販売 および マーケティング手数料として 4% を支払う。

WE は 9月初めに上場が予定されている。この IPO は,Vision Fund の巨大な賭けが 公開市場の審査に耐えられるかをテストすることになる。SoftBank の今年1月の投資は,WE を $470 億に評価した。

Vision Fund のもう1つの投資先であるライドシェア企業 Uber の株価が5月の上場以来不振を続ける中,WE が赤字を断ち切ることができる能力への疑問は増大しそうである。Uber は6月四半期に 新記録の損失 [株式報酬費用を含む] $52 億を計上した。

SoftBank の Masayoshi Son CEO は,WoWork への批判をものともせず,急成長を称賛した。"WeWork は まだ 5年 ~ 10 年は高い成長率を続けると思う。" … と Son は最近の決算説明会で言った。

今年4月,ニューヨークに拠点を置く会社は,上場計画の承認を求める書類を密かに SEC に提出した。上場目論見書の提出は,投資家向け説明会の開催と 買い手への勧誘を可能にする。日経の英語版 Nikkei Asian Review に,上の記事が載っている。

──────

『今年3月までに,サウジアラビアが支援する Vision Fund は $600 億の資本を投じたが,その中に日本企業は1つも無い。』(FT 2019/07/17)

これ,誰の発言でしたっけ? $5 億なんてゴミだから 投資した中に入らない?

認知症,進んでいるよ (笑)。

- ◇

Stopping Red Ink Tops WeWork’s To-Do List

We Co. は,成長するにつれて規模の経済の利益を得る見込みだが,

新しいオフィスごとに 机の配備や会議室建設の固定費がふえる。

(©Scott Olson | Getty Images)

Wall Street Journal,2019/08/15 @07:50 pm ET

By Eliot Brown & Heather SomervilleWe Co の膨らむ赤字は,オフィス空間企業が 向こう数年間 大量のカネを必要とすることを示唆する。WeWork が IPO へ向かう中,オフィス空間企業は 根本的な問題に直面する:売り上げと平行して赤字が急増している。

WeWork の 親会社 We Co は,その主たる事業は オフィスを借り,リモデルして,他の会社に又貸しすることであるが,水曜日に IPO 申請書で 過去6ヵ月間に前年同期比 +102% 増の $13.7 億の営業損失を開示した。

大量の赤字は,最近の IPO では珍しいことではない。配車企業 Uber も 2018 年後半の6ヵ月間に $18 億の営業損失を計上した。だが Uber の場合には,その前年より 赤字幅を 23% 縮めた。

ところが We の損失は 売り上げと同様に倍増した。このことは,誕生後7歳の会社が 大きくなるにつれて,コストを吸収し切れていないことを示す。不動産会社ではなくテック企業に近い評価を求める企業にとって,規模の利益が得られていないことは,トラブルの象徴であろう。

"もしも 赤字が増え続けるならば 問題だ。" … と財務顧問会社 CohnReznick の新興市場担当マネージング・パートナー Alex Castelli が言う。"最終的には,黒字化に向かって動く必要がある。"

WeWork 会員が 2017 年,ニューヨークの WeLive ビルの共通エリアでピンポンで遊ぶ。

WeLive は,WeWork 事業の 1/5 となる計画にも拘わらず,2ロケーションまでにしか拡大していない。

(©Caitlin Ochs | Bloomberg News)

ソフトウェア会社ならば,成長するにつれて利用者をふやし/維持することにより,コストを削減できる。しかし,大量の物理的資産を保有する We は,この種の規模の利益を享受する余地が無い。新しいオフィスを開く度に,We は 机を配置するとか会議室を建設するというように,一定の固定費を負担する。

成長と共に,We は 建設と設計の作業を合理化して 多少の節約を実現し,新しい作業空間の建設・設計のコストを引き下げた。新しい机のための費用は,2014 年から半減した。会社はまた,WeWork に協力して改修費用を負担しその代りオフィスからの利益に部分的に与るような地主を探していると言う。そうなれば,リースのコストは下がるだろう。膨らむ赤字 We Co. の財務は,会社が大きくなるにつれて

コストを吸収し切れていないことを示す。

■ 四半期売上高,■ 四半期営業損失。

ソース:上場目論見書

しかし,それ以外のコストがエスカレートしている。今 貸している机やフロアの次の借り手を探すセールスとマーケティングの費用が増えている。この費用は,今年前半に2倍以上に増え,今では 売上高の約 21% を占める;2016 年は 10 % だった。

WeWork のロケーションのうち 2年以上有効なのは僅かに 全体の 30% に過ぎないと会社は言う ── つまり 70% が2年で 空き室率が定常状態に達し,一定の売り上げを挙げるようになる。新しいオフィスは マーケティング および その他の費用を必要とする。

We の膨らむ赤字は,会社が 今後何年も オフィスの建設に大量のカネを必要とすることを示唆し,これが企業の評価に影響する。会社は 前回の SoftBank Group からの資金調達で $470 億に評価された。これは, US でベンチャーが支援する企業の評価額の最高である。

Stanford C. Bernstein & Co のアナリストらは,今年1月のクライエント向けレポートで,We が 2026 年までに $197 億の資金調達を必要だと推計し,評価額 $470 億を "非常に信じ難い" と呼んだ。

同社はこれまで,赤字を大幅にへこませようとしてきた。2015 年には,Adam Neumann CEO がインタビューで,WeWork は IPO まで これ以上カネを調達する必要は無いと思う … と言った。2014 年の財政計画によれば,今頃は 大きな黒字になっているはずだった。

We の営業損失は,2017 年に 135% 急増した。昨年は さらに 81% 増えて $16.9 億に達した。売上高も同様の軌跡を描いており,2017 年は +103% 増加,昨年は +106% 増加して $18.2 億だった。

今年前半,We の売上高は +101% 増の $15.4 億で,同じ期間の拡大する損失とほゞ同額である。

創業後9年にして売上高を We が倍増できるということは,損失を何とか いじる余地を与える … と IPO の研究家らは言う。しかし,Newmann は,今のペースで成長できることを公開市場の投資家に納得させる必要がある。

"すべては,これが 成長ストーリーであるか否かに依る。" … とペンシルベニア大学ウォートン・スクールの David Wessels 財政学非常勤教授が言う。"もしも,彼らにまだ 十分余裕があるならば ・・・ 一定の期間 かなりの成長を遂げることができるだろう。" 投資家の側も,少なくとも短期では,膨らむ赤字に寛容だろう。

オフィス空間をリースするという We の中核事業は,成長する売り上げの一貫した源を与えるが,長期的な成長のためには,他に爆発的なヒットを見つけることが欠かせない。Neumann は,同社を保険やソフトウェアのような他のサービスを売ることのできる プラットフォームと呼んだことがある。

会議室提供,印刷,駐車 など 会員が購入するビジネスサービスの売上高は,今年 売上高全体の 5% を占める。ほかに,カスタムオフィス設計や建設サービスのような補助的事業からの売り上げが 全体の 12% を占める。これは "Powered by We" と呼ばれている。

富裕層向けの住宅事業 WeLive は,5年前に 事業の 1/5 を占めるまでにしたいと Neumann が言ったが, 2ロケーションを超えて拡大していない。初期のロケーションの採算は,間もなくオープンするシアトルのプロジェクトを超える拡大を正当化しなかった … と経理に詳しい複数の元従業員が言う。

Write to Eliot Brown at eliot.brown@wsj.comWeWork の上場については 反対意見が多い。SEC が上場を認めるのか? と言うのもある。

確かに Neumann の利益相反とか,株式の種類を A, B, C の3種類作っているのは おかしいとか。Up-C 構造は Neumann の個人的利益のためかとか。

WSJ はこれまで WeWork 批判の記事を書いているが,ここでは それを 一転して温かい目で見ているのに驚いた。補助的事業による売り上げまで書いている。

もちろん,ここまで来て SEC が上場を認めないことは有り得ない。昨年12月に極秘申請したのである。

上場後の株を買うか買わないかは 投資家の判断であり,SEC はそれには関与しない。

リスク要因は 29 ページにわたって 細かい文字で 上場目論見書に記載されている。

SaaS (Space as a Service) という概念を提案している (笑)日経の記事では 通年のデータなのでよく分からなかったが,誕生後7年の急成長中の会社だから,このように四半期ごとの数字で見る方が適切だろう。

規模の利益を得ているのであれば,営業損失のグラフが "下に凸" でなければならない。

直線的に下がっているのは,事業拡大に比例して赤字がふえているので,規模の拡大により利益が得られていない。

- ◇

WeWork reveals IPO filing

WeWork が IPO 目論見書を公表する

TechCrunch,2019/08/14

By Kate Clark今では The We Company として知られる WeWork が,昨年 12 月に極秘申請していた上場目論見書を水曜日の午前に公表した。同社は 暫定額として $10 億を調達する計画である。SoftBank Group と そのマンモス Vision Fund から数十億ドルの支援を受けて,期待溢れる上場は 早くも来月に予定される。

今年1月に $470 億に評価された ニューヨークに拠点を置く会社は,圧倒的な赤字にも拘らず,巨額の IPO を企てていると 長い間 ウワサされてきた。同社は最近,2018 年通年の売上高 $18 億に対し $19 億の損失を開示した。ウォール街を説き伏せて 投資に値する会社であることを示すのは,最低でも 難問であろう。

S-1 ファイリング [=上場目論見書] で WeWork は,6月30日までの6ヵ月間の売上高が $15 億,損失が $9.046 億であったことを開示した。

WeWork は,2011 年創立以来,株式発行と社債発行により これまで合計 $84 億を調達した。Wall Street Journal のこれまでの報道によれば,同社は株式発行の規模を抑えるための取り組みとして $60億の資産担保つき借り入れも目指している。

この IPO は,今年5月にニューヨーク証券取引所で $824 億に評価された Uber に次いで今年2番目の規模の IPO になるものと見られる。

WeWork は,ティッカーシンボル "WE" で,今後決定予定の株価で上場される。取引所は 指定されていない。

驚くことではないが,SoftBank,JPMorgan,Benchmark は予定される資本回収の大きな勝者である。これらの投資基金は 1.14 億株と 0.33 億株をそれぞれ IPO 前に所有しており,ベンチャー資本基金 Benchmark は 2012 年に $0.17 億の投資を率いた。

それから7年後,WeWork は 29ヵ国の 111 都市で 528 共同作業空間を運営し,合計 527,600 の会員を持ち,その半分が US 以外にある。

急成長と世界的プレゼンスを誇る WeWork であるが,シリコンバレーのインフレ評価の傾向の代表となっている。テック支援サービスを看板にする不動産会社 WeWork は,現金を急速に燃焼しつつ,黒字化への明確な道を立案するのに厳しい時を過ごしてきた。

"当社は 開業以来目覚ましい成長を遂げた。" … と WeWork は S-1 に書いた。"当社の会員基盤は,2014 年以来毎年 +100% 以上伸びている。ランレートの売上高 $10 億を達成するには,7年以上を要した。だが これから1年もあれば ランレートの売上高は $20 億に達し,そこから 半年で ランレートの売上高は $30 億に達する。"

公開市場への参入にギアを上げる中,さらに 169 ロケーションで 共同作業空間のオープンを計画する WeWork は,2019 年の会員の売上高の数字に基づき,現在見込んでいる会員が 1.49 億人,TAM (Total Adressable Market) として $9,450 億を見込むと言う。最終的に WeWork は 200 都市をターゲットに 2.55 億人に手を伸ばすことを望み,時価総額としては目を剥く (アップル,マイクロソフトを超える) 16 兆ドルを望むと言う。

WeWork は,T. Rowe Pridce, Fidelity, Goldman Sachs および その他からも支援を得ている。

- ◇

WeWork to Unveil IPO Filing as Soon as Next Week

カリフォルニア州サンフランシスコの WeWork オフィス。

(©Mike Short | Bloomberg)

Bloomberg,2019/08/10 @06:56 JST

By Gillian Tan & Michelle Davis・ 会社は4月,SEC に極秘申請済み [昨年 12 月] であることを発表した。事情に詳しい複数の人によれば,WeWork Companies は 早くも来週に IPO 目論見書の公表を計画している。

・ WeWork は これまで,限られた財務情報しか開示していない。

これにより,オフィス共有スタートアップ企業の 財務内容を初めてフルに開示する。

ニューヨークに本社を置く会社は,Uber の今年最大の IPO だった生ぬるいデビューを受けて,赤字続きのスタートアップ企業に対する一般投資家の食欲を試す。Bloomberg が既に報道したように,WeWork は $35 億以上の調達を目指す。この金額は,US での今年2番目を記録するものとなろう。

同社は 今年4月,既に IPO 文書を SEC に極秘申請済みであることを発表した。公表は未だ最終決定されておらず,そのタイミングは変更されることもあり得る … と彼らは言い,公表されたことではないので匿名を求めた。

WeWork の広報はコメントを拒んだ。

WeWork は 2018 年に社債を初めて発行して以来,財務情報を部分的にしか開示していない。WeWork は 昨年 $18 億の売上高に対して $19 億の損失を計上した。

WeWork は9月の IPO を目指している … 会社の計画に詳しい複数の人が7月に言った。同時に,数十億ドルの借り入れを計画しているとも言う。

WeWork は JPMorgan と Goldman に IPO を依頼する。

WeWork は 一時的オフィス空間をスタートアップ企業のような小企業から Saleforce.com, Microsoft のような大企業に貸す。同社の最大の支援者である SoftBank Group は,赤字の企業を $470 億に評価する。2010 年の創立以来,WeWork は $120 億を超える資金を調達した。・ 『WeWork は,予想より早く9月の上場を目指す』 (Wall Street Journal,2019/07/23)

・ 『WeWork は上場の前に 借金により数十億ドルを調達へ』 (Wall Street Journal,2019/07/07)

・ 『WeWork が IPO を極秘申請する』 (CNBC,2019/04/29)

- ◇

WeWork revamp creates tax benefit for company insiders

WeWork の Adam Neumann CEO は, IPO の後,会社の過半数の投票権を握る。

(©Reuters)

Financial Times,2019/08/08

By Eric Platt, James Fontanella-Khan & Miles Kruppa (ニューヨーク, サンフランシスコ)Financial Times が入手した文書と 事情に詳しい複数の人によれば,WeWork は IPO のために,創業者 Adam Neumann と初期の投資家に税効果が生じる 込み入った企業構造への変更を狙う。傘提携企業 (Up-C,Umbrella partnerchip Corporation) は,この 10 年 人気を増している。2010 年以降,74 以上の Up-C が US で上場した。その中には,ウェブサイト・プロバイダ GoDaddy,ハンバーガー・チェーン Shake Shack,債券取引プラットフォーム Tradeweb が含まれる。

WeWork はこの作戦準備として 先月 株式会社 The We Company を The We Company MC LLC という名前の有限責任会社 (LLC) に変更した。上場は,この LLC の持ち株会社の株式を投資家に与える。LCC が挙げる利益は,持ち株会社と LCC のパートナーに分配される。

WeWork の CEO Neumann は,持ち株会社の過半数の投票権を握る予定であるが,彼自身も その他の初期投資家も 経済的権益は LLC のパートナーとして受け取る … と事情に詳しい複数の人が言う。

その結果,Neumann と内部関係者は,LLC からの個人的収入に懸かる利益に 所得税を支払う。これに対し IPO の投資家は いわゆる US の企業利益に対する2重課税を蒙る;すなわち,持ち株会社がその収益に課税され,株主は配当に課税される。

Up-C 構造の税効果は,2017 年の Trump 税制の法人税率引き下げにより減った。しかし,法務会社 Simpson Thacher による分析は,LLC パートナーの所得に対する税金は,持ち株会社から配当を受け取る株主より税率が 7% 低いことを見出した。

"Up-C 構造は,オーナーと IPO 前の投資家が 上場会社に対して節税するが,上場会社の株主は使えない手法である … と法務会社 Vison & Elkins のパートナー Robert Seber が言う。

"Up-C 構造が株主にとって良いと主張する人は誰もいない。" … と彼は続ける。"間違いなくオーナーと IPO 前の投資家を利する方法だ。ただし,株主には完全に開示されており,株主はこれを割り引いて考えるだろう。"

WeWork は,この記事についてコメントを拒んだ。

Up-C 構造が初めて使われたのは 1999 年で,Barnesandnoble.com が上場した時である。配車グループ Uber, Lyst とスクラップ・ブックのプラットフォーム Pinterest はすべて,今年の IPO でこのオプションを回避したが,Up-C を利用する上場は 起こりそうである。ハリウッドのタレント代理店と 総合格闘技団体 UFC のオーナー Endeavor は,上場目論見書によれば,計画中の IPO でこの構造を利用する。

ブライガム・ヤング大学の Gladriel Shobe 法学教授は 2017 年の論文で,企業は もはや "メディアから負の関心を呼ばず",議会や財務省がこれらの取り引きを是正する法律を導入しようと気を使わなくなったので,Up-C 構造が人気を得つつある … と書いた。

"この仕組みでは,圧倒的大多数の価値が IPO 前のオーナーに行く。" … と教授はインタビューで言った。

WeWeok は,IPO で数十億ドルを調達する予定である。これは Up-C を利用して上場する企業の最大調達額である。

この構造はまた,WeWork のガバナンスに関して更なる疑問を呼ぶ。ほんの数週間前,Neumann は持ち株の売却と借り入れにより 少なくとも $7 億を調達したことが明らかになった (WSJ, 2019/07/18)。

Neumann は,Wework への経済的権利に関しては少数株主であるにも拘わらず,WeWork の投票権の過半数を保持するものと見られる … と事情に詳しい3人が言う。