- ◇

Only 5.6% of Broadband Users Take 1-gig Service, OpenVault Says

ブロードバンド利用者の僅か 5.6% が 1Gbps サービスを利用している ── OpenVault の調査

Multichannel News,2020/11/21

By Daniel Frankelネットワーク運営業者による巨額の投資,そして 5G, "10G" および 次世代のスピードとレイテンシーの必要性へのあらゆる熱狂的大騒ぎにも拘わらず,現在のところ "1G" に対してさえカネを払う人はほんの僅かに過ぎない。

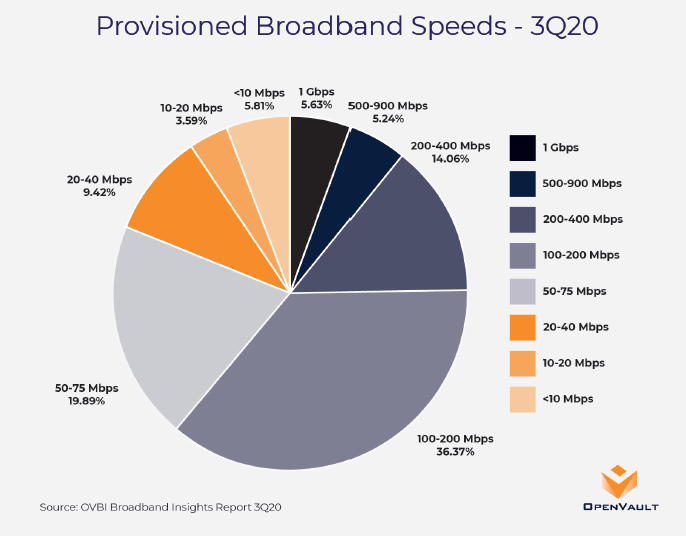

ニュージャージー州 Hoboken に本社を置く (ケーブル運営会社 および ISP にネットワーク業界のデータを提供する) OpenVault が発表したばかりの第3四半期の市場調査報告によれば,US ブロードバンド市場の僅か 5.6% が 1Gbps のケーブル・インターネット・サービスを契約している。

OpenVault によれば,全体の 36.4% は,100 ~ 200 Mbps の範囲のスピードのサービスを契約している [下にグラフ]。その次に多いのが 50 ~ 75 Mbps (20%),200 ~ 400 Mbps (14%) である。

しかし,スピードを上げているのは US ブロードバンド市場のほんの一部だけである。

もちろん,ケーブル会社は 次世代のネットワークに向けて誇大宣伝を続けている。無線業界の果てることのない 5G 誇大宣伝パレードに呼応して,ケーブル業界は "10G" と呼ぶ包括的なイニシアティブの下で,巨大な投資サイクルを始めており,ファイバーと同軸ケーブルのハイブリッド・ネットワークが いつかは 10 Gbps を下りと上りの両方で同時に実現すると称する。

仮想トレード・イベントでは,ケーブル業界のコンソーシアム CableLabs ── DOCSIS 4.0 やその他の技術仕様の開発の最前線であり,この変革を可能にする ── は,自動運転車から ホログラム・エンターテインメントや通信に至るまで未来のユースケースに手を伸ばす。

重要なメッセージ:これは,我々のファンシーな生き方であり,カネが掛かろうともこういう素晴らしいものを我々は必要とする。

そして いつかは そういう世界に到達するに違いない。だから,10% より多くの利用者が 940 Mbps で何をするかを知っていれば 助けになるかもしれない。

確かに,US ブロードバンド家庭が使用するデータ量は,パンデミックの中で 増加を続けている。OpenVault によれば,平均的な US 家庭は 第3四半期に 384 GB のデータを使用した。これは Y/Y △40% の増加であり, 第2四半期の平均値 380 GB からほんの少し増加した。

また,OpenVault も指摘するように,インターネットのヘビー・ユーザは増加を続けている。OpenVault が四半期決算を説明するために主催したウェブ・セミナーで,Mark Trudeau CEO は 2~3 年以内に,ブロードバンド契約者の 5~10 % が1ヵ月に2TB [=2,000 GB] 以上のデータを利用する "極端なヘビー・ユーザ" になるだろうと述べた。現在,このような利用者は 約 1% に過ぎない … と OpenVault は言う。

無線業界の 5G は,ピーク時に Gbps 級のスピードを提供できる第5世代の標準を指すが,そのスピードは 50 Mbps 程度に過ぎない。しかも,ケーブル業界は,上りと下りの両方で 10 Gbps を ファイバー-同軸ケーブルのハイブリッド・ネットワークで実現する投資サイクルで,"10G" のマーケティングを推進し始めた。

このような応用は,FA (ファクトリー・オートメーション) と遠隔医療を含む産業用の応用に直ちに関連する。Seeking Alpha がこの記事を引用している。重要な記事らしい。

それにしても,将来の需要は物凄いらしい。

5G 無線の必要はどれだけあるのか? アップルの新しい 5G 電話を買って自慢しているのは,よほど "おめでたい" 人だろう。

なお,この記事の対象となるネットワーク事業会社として Seeking Alpha は以下の社名を上げている。

Comcast, Charter Communications, AT&T, Verizon, CenturyLink/Lumen,

Cox, Altice USA, Frontier, Mediacom, TDS Telecom, Windstream

T-Mobile は,入っていない。ファイバーをほとんどやっていないからだろう。

バックホールを Verizon と AT&T に頼っていては限界がある … とは以前から言われている。

高速大容量のファイバー回線を持たなければ,無線の 5G は成り立たない。

- ◇

Verizon adds 173K postpaid phone connections in Q2

Verizon は,第2四半期に 後払い電話接続を +173,000 件ふやす

FierceWireless,2020/07/24 @09:18 am ET

By Bevin FletcherVerizon は 金曜日,第2四半期の後払い電話純増が +173,000 であったことを発表した。Covid-19 のパンデミックが,無線サービスによる売り上げと機器販売による売り上げを圧迫した。上記の後払い電話純増の内訳は,消費者セグメントが +97,000 であり,法人セグメントが +76,000 である。前払いの契約は +12,000 件増加した。

無線サービスによる売上高は,−1.7% Y/Y 減の $159 億だった。

無線機器の売上高は,大幅に減少し,−20.4% Y/Y 減の $38 億だった。

後払い電話契約のチャーンは 0.51% だった。

Verizon は,パンデミックへの対応として 同社所有の小売店舗の多くを一時閉鎖した。店舗活動が制限され,機器のアクティベーションが少なかったために,消費者向けの機器売上高は −17.8% Y/Y 減の $32 億となった。全無線機器売上高は $38 億で,更新率は 3.7% だった。

Verizon は閉鎖していた店舗の再開を始め, 6月末の時点では 社有店舗の 60% 以上を再開したと言う。同社の小売店舗は,安全措置の強化の一環として,カーブサイドのピックアップを導入し,新たにタッチレスの小売り戦略を採用した。

消費者向けの無線サービス売上高は,Covid-19 による影響を蒙り,前年同期の $131 億から −2.7% 減少した。昨日決算を発表した AT&T と同様に,今回の決算は 移動が制限されたことによる利用とローミンウの減少の影響を含むと言う。ただし Verizon は,プレミアム無制限プランに記録的な増加があったと言う。後払い契約の1人平均のサービス収益 (ARPA) は −1.8% 減少した $116.02 となった。

第3四半期については,Verizon は 売上高が −1% ~ 0% Y/Y を予想する。

同社は,5G ネットワークの高密度化と構築を続けており,今年前半には $99 億の CapEx を投入した。これらの投資は,Verizon のネットワーク全体の容量とトラフィックの増加をサポートし,主としてミリ波 28 GHz 電波を使用する。

Verizon の 5G ネットワークは 35 都市の一部をカバーし,固定無線 5G Home 製品は現在 6つの市場をカバーする。

Verizon は 以前 $100 億のコスト削減計画を発表した。現在のところ $72 億を節約し,2021 年末までの目標達成の路線上にある。

"当社は,異常な条件下で 第2四半期に強い業績を上げた。" … と Verizon の Hans Vestberg CEO が声明で言った。"当社は テクノロジーのリーダーとして,当社の戦略的方向性に引き続き焦点を当て,新しい環境に迅速に適応し,顧客に信頼できる 不可欠な接続と 技術サービスを提供する。同時に,従業員の安全を保ち,5G ネットワーク配備を加速する。当社は,世界中で起こっている重要な社会運動を 受け入れ,係わり,対応してきた;今後も,すべての人のために世界を前進させるイニシアティブの前線に立ち続ける。当社は,顧客,株主,従業員 および 社会のためのこれまでの および 今後の取り組みを誇りに思う。"

Q2 のその他の数字:

・ 全売上高は −5.1% 減の $304 億。

・ 調整後 EBITDA は $115 億,調整後 EBITDA マージンは 37.9%。

・ 1株利益は −4.1% 減の $1.18。

・ メディア部門の売上高は −24.5% 減の $14 億。ロイターの記事では,"米ベライゾン、第2四半期は予想上回る コロナで通信需要増" となっていて, あれもこれも 予想を上回るので好調らしいが,実際には1年前に比べたら減少ばかり。

- ◇

UK government takes £400m stake in satellite firm OneWeb

UK 政府が 衛星会社 OneWeb の株式 £4 億を取得する

BBC News,2020/07/03

By Jonathan Amos

UK 政府は, OneWeb に衛星ナビゲーション (sat-nav) サービスの実行とブロードバンドの提供を望んでいる。 UK は,EU のガリレオ sat-nav システムの利用に代る計画の一環として,破綻した衛星会社 OneWeb に £4 億を投じる。OneWeb は,ブロードバンドを提供する宇宙船ネットワークを建設しようとする中,今年3月に破産した。

US は,インドの Bharti Global とコンソーシアムを組んで,OneWeb の入札戦争に勝利を納めた。

Alok Sharma 産業政策相は,"この取り引きは 世界の舞台における英国の野心の大きさを顕わすものだ。" … と声明で言った。

"我が国の衛星コンステレーションへのアクセスは,世界中の数百万の人をブロードバンドにつなぐ可能性をもたらす。多くの人にとって ブロードバンド接続は初めてだ。この取り引きはまた,我が国の強力な先進製造拠点をまさにここ UK でさらに発展する機会を与える。"

UK 政府が係わるコンソーシアムは,破産した会社への入札で最高額だった。

超高速ブロードバンド

全容は,7月10日 ニューヨーク南地区の US 破産裁判所が この売却に裁定を下すときに判明する。

もしも Bharti Global 主導のオプションが採用された場合,UK 政府は新しい事業の 45% の株式を所有する。

UK 政府は,これらの衛星を 超高速ブロードバンドをロールアウトする公約を実現する手段と見做しており,OneWeb のコンステレーションが sat-nav (精密な測位,航行,測時 などのサービス) を提供できるものと信じている。

特に後者は,今年1月に UK が EU を離脱する際に EU のガリレオ sat-nav システムの利用権を失って以来 10 番地にとっては 政治的に必須なものになった。

ガリレオの無料でオープンな信号は UK から 引き続きアクセスできるが,PRS (Public Regulated Service) という名前で知られる 軍事 および 政府機関向けの 暗号化された安全な信号は,EU 加盟国に限定される。UK の関係省庁は これを自国のシステムで置き換えたいと考えている。

OneWeb のスタッフにとっては 例外的とも言える朗報であるが,この会社に係わるという UK 政府の決定は,広範な宇宙部門で 眉を上げた。

《 科学通信員 Jonathan Amos の分析 》

既存のいくつかの企業は,巨大コンステレーションによるブロードバンドの財政的実行可能性を疑問視している。

SpaceX は 遥かに巨大なネットワークを建設中であり,アマゾンは 以前から ロールアウト計画を発表している。

これらは,複数のロケット打ち上げを伴う カネのとてもかかる事業であり,しかも継続する取り組みである。

衛星は 老朽化したり故障すれば交換の必要があり,技術開発の進歩によっても 交換の必要がある。

このような大規模投資をするには,納税者にとって OneWeb は大きなギャンブルだ … と反対派は主張する。

£4 億は,リスクの少ない UK の宇宙プロジェクトに幅広く投資する方が 実りが多い … と彼らは言う。

もちろん,OneWeb のネットワークが UK の sat-nav サービスを2倍にするという可能性は興味深い。

技術的に不可能ではないが,チャレンジングである。

UK の Satellite Applications Catapult 社は,初期の OneWeb コンステレーションを利用して 国の電力, 通信 および 金融業界が使用する精密なタイミングを提供する1つの方法を説明する白書を準備している。

しかし専門家は,測位,航行,測時の信号を送るのに使用される周波数の問題には 難問が先行し,国際的合意が必要だと言う。

OneWeb は 本社が西ロンドンにあり,並行して US のバージニア州で事業を展開している。巨大コンステレーションを建設するために初期投資 £26 億 ($32 億) を行なった。

OneWeb は,Covid-19 危機のせいで追加の財政支援が得られないとして 破産保護を発表したとき,当初計画の 648 基のうち 74 基の衛星は,既に打ち上げが終わっていた。ほとんどの専門家は,少なくとも コンステレーション全体を使えるためには,少なくとも 更に $30 億が必要だと言う。

今回のコンソーシアム計画に規制の障害が無いと仮定すれば,OneWeb は すぐにも解雇したスタッフを引き戻し,衛星の製造と打ち上げを再開できなければならない。宇宙船は,欧州の宇宙巨人 Airbus との提携により フロリダ州で製造されている。

新しい契約の一環として,この製造の全部 または 一部を 将来 UK に移すと言う話がある。

OneWeb の本社は,西ロンドンの 元の BBC のビルにある。

OneWeb の Adrian Steckel CEO は,"当社は,OneWeb の現在の債権者だけでなく (我々の使命と 世界接続の約束を信じる) 従業員,ベンダー,商取引先 ならびに 世界中の支援者の利益となる この売却手続きの完了を喜ぶ。" … と言った。

UK の Airbus は,オークションの結果を歓迎した。

Airbus のマネージング・ディレクタ Richard Franklin は,"このプロジェクトを後押しする UK 政府の願景は,全国のコミュニティにブロードバンド・インタネットを提供する役割を果たすのに加えて,宇宙が如何に UK 経済,防衛政策 へさらに貢献できるかを考える新しい道を開く。" … と述べた。

"我々は,事業の新しい段階を迎えた OneWeb を支援し,市場を一変させる事業への UK の貢献を成長させることを楽しみにしている。"

Lockheed Martin UK の Peter Ruddock CEO は,UK の OneWeb への投資が 待望の UK 国家宇宙政策や 広範な国家宇宙プログラムに影響を及ぼさないことを望む … と述べた。

OneWeb は3回のバッチで

74 基の衛星を打ち上げた。

"望むらくは,これは,UK 政府が宇宙セクターの将来の成長のために,Lockheed Martin のような企業に追加の投資を行なうと期待できるような野心の表明であると期待したい。"

"この業界は 国防省を含めて政府から UK 宇宙セクター ならびに 将来の商用 および 軍事の宇宙プログラムを期待している。"

労働党の影の内閣の科学相 Chi Onwurah 議員は,次のようにコメントした:"OneWeb の権益の購入に £4 億を投じる政府の決定には 重大な懸念がある。ガリレオを UK に拠点を置くプログラムで置き換えるとの約束であったが,これはそれではない。"

"我々は UK の雇用に重点を絞り,「Back to Work Budget [職場復帰を可能にする予算?] 」 を必要とする。政府は この決定をなぜ必要とするかを緊急に説明する必要がある。"

Bharti は,Bharti Airtel を介して,世界 No. 3 の携帯電話会社であり,4.25 億人を超える顧客を抱える。

OneWeb の金曜日の声明は,Bharti Airtel のネットワークが 衛星会社の将来の全ての新製品,新サービス,新アプリのテスト場として機能するだろう … と言った。SoftBank が $10 億を払えなくて倒産した OneWeb を UK 政府が買い取るらしい。

当然のことながら,反対の声が上がる。

アマゾンの Kuiper (カイパー) プロジェクトは 3,000 基,SpaceX は 4,415 + (追加申請) 7,518 基。

衛星の数を比較するだけでも, 648 基では 太刀打ちできない。

- ◇

Dish closes $1.4B acquisition of Boost, enters wireless retail business

DISH は Boost Mobile の $14 億買収を完了し,無線小売り事業に参入する

FierceWireless,2020/07/01 @12:51 pm ET

By Monica AllevenDISH は,Boost Mobile の $14 億買収を完了したことを発表した。この取り引きの行方は,T-Mobile と Dish が完了予定日 6月1日を過ぎても交渉を続けていたため 憶測を呼んでいた。両社は 6月17日,SEC へのファイリングで 7月1日に取り引きを完了すると発表した。

この買収は, T-Mobile/Sprint 合併に対する政府の承認条件の1つだった。

正式に契約が結ばれたので,DISH は正式に無線小売り市場に参入し,900 万を超える顧客にサービスを提供する。Boost Mobile 以外にも,SoftBank の前払いブランドは Virgin Mobile および Sprint 自身の前払いブランドにより運営されていた。

"本日 我々は,数百の従業員,数千の独立小売り業者 ならびに 数百万の顧客を DISH ファミリーに迎えることを誇りに思う。" … と DISH の総裁 兼 CEO Erik Carlson が声明で言った。"これは,接続企業としての DISH の進化の重要なマイルストーンを画し,当社をアメリカ初の 仮想化されたスタンドアロン 5G ネットワークの構築者として位置づける。"

Boost Mobile 買収は,2019 年7月に発表された一連の合意の一部であり,その中には DISH が独自 5G ネットワークを構築する間の7年間 MVNO として New T-Mobile のネットワークにアクセスできることを含んでいた。その他にも,Sprint の 800 MHz 電波資産を Dish に譲渡し,合併後の T-Mobile/Sprint が退役させた基地局と 小売り店舗を引き受けるオプションを DISH に与えていた。

新しいリーダー,新しいロゴ

今日のプレス発表で,DISH は いくつかの疑問を解いた。先ず,DISH は Boost Mobile ブランドを使い続けるが,ロゴには DISH 流の一捻りを加えた。次に,DISH の COO として小売り無線事業を率いる John Swieringa が Boot Mobile を率いることを発表した。

"Boost は,この業界を破壊するユニークな立ち位置にある。従業員から小売り店舗,地元のビジネス・オーナーまで 当社の情熱溢れるチームは 競争の用意がある。" … と Swieringa は声明で言った。"当社は,新しいエキサイティングな製品を顧客に提供し, 予算に合った需要を満たす。Boost は明日から $hrink-It! ── "契約を長く続けるほどお得になる" ── の復活により新しい最初のオファーを開始する。

Boost Mobile の新しいロゴ(↑) と古いロゴ (下)

この種のオファーは,Verizon が先月発表したもののように聞こえる;Verizon は,"契約を長く続けるほど 節約になる" 型のオファーにより前払い業界の "殻を打ち破る" … と言った。Verizon の新しい 前払い無制限プランは月額料金 $65 から始まり,9ヵ月後には割り引きで $50 にまで安くなる。

Boost Mobile の "$hrink-It" プラン" は,データ 15 GB,月額 $45 で始まり, 以後3回 期限通りに支払いをすれば 月額料金を $5 引き下げる。また 合計6回期限通りに支払いをすれば,さらに $5 引き下げる。DISH のプレス発表は,Boost Mobile が人気の縮小支払いプランを以前 提供しており,新規の Boost Mobile 顧客は 2014 年7月20日まで申し込むことができたと言う。

Boost Mobile はこのほかに,10 GB で月額料金 $35 の通話とテキスト無制限のプランも用意している。これらのプランは 明日から申し込める。

DISH は また,Boost Mobile が 新しい T-Mobile ネットワークと互換性のあるデバイスで 顧客のアクティベーションを始めたと発表した。これにより 顧客は 強い信号,高速,広いカバーを得ることができる。

5月の第1四半期決算発表で,DISH 議長 Charlie Ergen は,Boost Mobile 取り引きを完了する前にすることがいくつかあると言い,相互 プロビジョニングを例として挙げた。当時 Ergen は,もしも DISH が Boost を所有すれば,Boost を使っている Sprint ネットワークだけでなく,T-Mobile の新旧顧客全部にプロビジョニングを必要とする … と述べた。

Boost Mobile 創業者は無関心

Boost Mobile の新しい方針に関心を示さない 無線前払い業界のベテランの1人は,Boost Mobile 創業者 Peter Adderton である。Boost Mobile 事業は 2003 年に Nextel Communications に売却された。Sprint が 2005 年に Nextel を買収したことにより,SoftBank は Boost を取得した。Adderton は 今でも 外国で Boost Mobile ブランドを所有し, 営業している。

"もしも私があのブランドを買い戻していれば,あの方針は取らなかっただろう。" … と彼は言い,新しいロゴは あの事業を Boost Mobile ブランドから DISH に効果的に移すための最初のステップだろうと言う。

Adderton によると,古い Boost Mobile は 競争力が非常に強い前払い料金を設定しているのに対し,新しいブランドが 何を表すかを顧客に明確に提案していないと言う。

"DISH は,自己喪失 (identity crisis) から更に深刻な自己喪失に陥ったように思う。" … と彼は言う。 "Sprint の内部がどうなっているかを知らなかったのだろう。"

"思うに,ケーブル会社のブランドや衛星会社のブランドは 無線顧客の関心に大して訴えないだろう。したがっが 無線消費者が大きな関心を持つブランドを衛星会社のロゴに加えても 意味が無いと思われる。だが いずれにせよ,彼らはやりたいようにやればよい。"

- ◇

Rating Action: Moody's downgrades DISH Network's CFR to B1 and DISH DBS's CFR to B2; assigns B2 to new DISH DBS senior unsecured notes

格付けアクション:ムーディーズは DISH の CFR を B1 に,DISH DBS の CFR を B2 に格下げし,DISH DBS の新しい無担保優先債に B2 を付与する。

Moody's 発表,2020/06/24ムーディーズ投資家サービス ("ムーディーズ") は DISH Network Corporation ("DISH") の CFR (企業ファミリー格づけ) を Ba3 → B1 に,PDR (デフォルト確率格づけ) を Ba2-PD → Ba3-PD に,優先無担保債の格付けを Ba3 → B1 に引き下げた。 ムーディーズはまた,DISH が全株を所有する子会社 DISH DBS Corporation ("DBS") の CFR を B1 → B2 に,PDR を Ba3-PD → B1-PD に,優先無担保債の格付けを B1 → B2 に引き下げ,DBS が提案している新規の $10 億 優先無担保債に B2 を付与した。DISH の投機級流動性 (SGL) 格付けは,SGL-2 のまゝで変更は無い。これにより,Sprint の前払い事業と無線電波資産を譲渡する DISH, DoJ, T-Mobile, Sprint の 2019 年7月29日 合意に始まった格づけ審査は終了する。見通しは安定的である。

格付け理由

DISH と DBS の格下げは,業界内での恒常的な圧力により売上高が減少する中,DBS の債務の借り換え・返済のための全体的な資本の必要によるものである。これは,同社が計画する 最先端の US 無線 IoT ブロードバンド・ネットワークの構築と立ち上げのための資本調達を取り巻く不確定性を反映する。[信用格付け一覧表]。DISH は,時代の先端を行く 5G IoT ブロードバンド・ネットワークを構築する計画を続ける中,巨大な株式投資 および/または 提携先を確保するまで,債券所有者によるリスクが増加すると ムーディーズは考える。ムーディーズはまた,DBS の有料-TV 契約者基盤が縮小を続けるために,リスクが増大すると考える。我々の予想では,債務の減少するペース以上に DBS の営業成績が悪化する見込みである。さらに 回転信用枠を取得していないために,連結決算の流動性は細るばかりである。DISH と DBS は資本市場から独立に資本を取り入れている。最近の債務返済は $10 億を超えているが,EBITDA は向こう 12~18ヵ月に 中~高の1桁の減少を我々は予想する。

Over the years, DISH has spent more than $21 billion to acquire a significant amount of wireless spectrum, and has options to acquire more spectrum. The company has acquired its spectrum mostly using cash flows generated from DBS and leveraging DBS's balance sheet over the years. The company has estimated that it will need $10 billion to complete the national build 5G out of its state of the art 5G network. This has been a great source of debate as it pales in comparison to even maintenance spending by existing US wireless companies. While we appreciate the materially lower costs associated with the significant efficiencies of a modern wireless network which uses the cloud to virtualize the network and constructing a network without the need to maintain consistent service to a large subscriber base at the same time, we are concerned and biased towards a potentially unexpected and materially higher cost to complete the build out, particularly as we adjust debt for leases and include vender financing. A weakness for DBS bondholders is the fact that they have no recourse to DISH and its spectrum and other assets. We believe the deterioration of the DBS business will provide limited if any capacity for DISH to continue funding its 5G build out strategy using DBS's cash flows and balance sheet (beyond the intercompany leasing of satellites and equipment that DISH acquired from Echostar in 2019) due to the larger DBS debt maturities over the next two years.

Despite the pressure, DBS still generates roughly $1 billion of free cash flow annually, but cash flow, along with revenue and EBITDA, have been steadily declining since 2016. While DBS management has done a good job at containing subscriber losses, particularly compared to its closest peer DIRECTV (owned by Baa2-rated AT&T), and has been paying down debt and deleveraging from its highs, the underlying subscriber numbers point to a steady secular decline in linear video revenues. We believe that the company's satellite pay-TV segment will continue to generate solid free cash flows through the medium-term. The trajectory of the tail of cash flows beyond that is unpredictable due to the rapidly changing television ecosystem and consumption habits verses the counter moves to contain programming and operating costs. In addition, the quarter ending March 31, 2020 marked the first time DBS's 'Sling TV', the industry's first over-the-top (OTT) internet-delivered video service, experienced a decline in subscribers quarter-over-quarter (as well as year-over-year). Sling's business model is an ad-based model, but we believe that it can only prove successful if it can reach scale which in our view will prove challenging without an industry shake out of some of Sling's virtual MVPD competitors. Over the longer term, Sling faces the same pressures that the satellite pay TV business faces unless network affiliate costs are contained or it can go full network a-la-carte. We believe management will continue managing costs aggressively at DBS and harvest cash flows for the foreseeable future to repay maturing debt. We forecast leverage at the DBS level (excluding DISH Network's $4 billion of convertible debt) will remain above 4.0x over the next 18-24 months, as debt repayment will not be enough to keep up with EBITDA declines.

DISH and DBS have repaid DBS debt maturities as they came due (rather than refinancing them at DBS). However, we do not expect DBS to generate enough cash or have enough cash on hand to meet its $2 billion principal payment each in June 2021 and July 2022. Therefore, we believe the company will need to access the capital markets to refinance a portion of the amount which exceeds free cashflow. We estimate the company will need to refinance approximately half of each of those maturities. We believe that the newly proposed $1 billion of notes and free cashflow over the next year will be sufficient to repay the 2021 maturity. The company has many options to refinance the shortfall in cash for the 2022 maturity, including issuing debt at the DISH parent level as they have proven they will do before, issuing additional pari passu unsecured debt at DBS if the market will facilitate that, but if not, it is our view that there is a distinct and growing possibility that DBS may need to issue secured debt at the DBS level for the first time, which would prime the unsecured bonds and could start putting negative pressure on the unsecured debt ratings. New secured debt would subordinate the existing senior unsecured DBS bond holders (currently about $9.5 billion outstanding) which could eventually have a negative impact on the credit ratings of those notes even apart from any potential action taken on the CFR.

Moody's believes that DISH was in a strong bargaining position in the negotiations between T-Mobile and the US Department of Justice and therefore has gotten very good value in the terms of its acquisition. However, we believe that DBS's cash flows will be earmarked for DBS debt repayment for the foreseeable future, and will not be a material source of capital for DISH over the next several years for its wireless IoT network buildout plans. Sourcing needed capital is the primary near to medium term uncertainty and risk when assessing the future credit risk, particularly if new capital funding sources rely on raising additional debt. We have noted for some time that the absence of a well-capitalized equity investor or partner could put pressure on credit ratings by 2020, given the 2021 and 2022 maturities and government mandated spectrum build out schedule. Notwithstanding that uncertainty, we believe that the deal with T-Mobile, which provides access to its wireless network through a seven-year MVNO arrangement as well as an agreement with the Federal Communications Commission for a more flexible build out, is a material strategic benefit for DISH's plan and will provide an elegant solution for tackling the build out path and provide flexibility to relieve pressure points in building an organic network. This tempers the more significant negative pressure on DISH's credit profile for now. We expect the acquisition of Sprint's 9 million prepaid Boost customers and the right to acquire other potentially decommissioned assets to close along with the MVNO deal soon. The subscribers acquired are less material to the credit as these subscribers typically have higher churn rates and the subscriber base is unlikely to impact results materially over the near term. The acquisition is expected to be funded with $1.4 billion of cash on hand, $1 billion of which was raised from an equity offering. As of 3/31/20 Dish had $3.38 billion of cash and marketable securities. In the absence of an equity investor or partner, DISH will need to be creative in order to continue funding and completing the build out of its wireless 5G network. If the company's share price is unattractively valued, raising equity through a secondary offering or convertible debt is less likely in our view, and issuing debt at the DISH level is more likely. Since the assets at DISH generate minimal cash flows relative to the capital needed for the buildout, debt raised at the DISH level (as well as the existing $4 billion) would will need to be serviced by the DISH capital raise or DBS cashflows until the wireless network is operational and generating free cash flow in the distant future.

Additionally, the effort and journey to create a competitive fourth mobile carrier will be expensive and a laborious startup business, though over the long-term we believe that DISH is targeting wholesale and commercial 5G applications rather than targeting significant direct consumer opportunities, so we believe there are likely stronger competitive opportunities particularly from a commercial aspect. While we believe it will be a huge strategic and operationally undertaking for the company, the company has a successful entrepreneurial track record of building its pay TV from scratch. Also, we believe that the company acquired its spectrum assets at attractive purchase prices and has the capacity to raise some additional capital against the spectrum value ($4 billion of convertible debt currently resides at DISH Network) at DISH Network where consolidated leverage stood at 5.5x (with Moody's standard adjustments) as of March 31, 2020.

Additional contingent overhang on the credit lies in two other matters: 1) the option to acquire additional 800 Mhz spectrum from T-Mobile for $3.6 billion in three years or forfeit a $72 million penalty or option fee; and 2) the approximately $3.2 billion from the yet to be settled dispute with the FCC over the AWS auction disallowed DISH discount, which as it stands today, exposes DISH to the difference between $3.2 billion and the amount of the high bid (if lower than $3.2 billion) from a re-auction of that spectrum. We believe that the dispute could potentially work out more favorably for DISH, such as handing the spectrum back to DISH as well as the approximate $500 million of penalties paid to the FCC related to the dispute.

The stable outlook for DISH reflects our comfort that the proposed notes issuance at DBS will provide adequate liquidity for DBS for the next 12 to 18 months until the 2022 maturity. However, we still have concerns that DISH will issue debt or debt-like securities in the absence of a new equity investor to finance the wireless 5g startup. We also have medium-term concerns regarding the narrowing of flexibility and options to monetize the spectrum to a build out rather than a potential sale, with the deal with the DOJ limiting outright sales of the company's spectrum assets since the intent was for DISH to become the nation's fourth national competitor. DISH's SGL-2 rating reflects the significant cash use events expected to occur in the next 12 months. While cash & cash equivalents on balance sheet as of March 31, 2020 totaled $3.38 billion, we view pro forma cash of around $800 million after taking into account the Boost acquisition of $1.4 billion and May 2020 DBS debt repayment of $1.1 billion. With the $1 billion debt issued from the current proposed notes offering proceeds and our expectation for DBS to generate at least $900 million of FCF in 2020 and around $450 million in the first six months of 2021, there will a a total of $3.15 billion when you include pro forma starting cash. We anticipate DISH to spend up to $1 billion or more for the 5G build out through June 2021, leaving around $2.15 billion plus some moderate cash flow at DISH which be expect will be sufficient to meet DBS's $2 billion bond maturing in June 2021. The company has no revolver in place, but we believe that the company has significant alternate liquidity potential with debt capacity at DISH Network, given the $4 billion of debt outstanding which is far less than the perceived value of the spectrum assets it has accumulated over the years.

格上げ または 格下げにつながり得る要因

資本の必要性,5G 構築の初経験と絶えざる圧力に照らせば,格上げの見込みはほとんど無い。格上げがあるとすれば,

(1) 大量の株式資本を戦略的投資家から調達でき,IoT を完了するのに必要な追加の債券発行が殆ど不要になった。

(2) DBS の 2021 年満期返済を実行し,2022 年以降の無担保優先債を返済でき,債務を返済し続ける能力があることを実証する

・・・ 場合である。

また,DISH が借り入れ または 手許現金により 更なる買収と電波購入に係わり,連結決算のレバレッジが 6.0 倍 (ムーディーズの調整を含む) を超え,無線ネットワーク構築に,財務の強力な大手のパートナーとの明確な契約が無い場合には,更なる格下げがあろう。

DBS については,以下の場合に無担保優先債の更なる格下げがあり得る。

(1) 無担保債が 担保付き債券によりリファイナンスされる。

(2) 2021 年以降に レバレッジ倍率が 4.5 倍を超え,DISH の全ての格付けが引き下げられた。

(3) 顧客の減少するペースが 従来のトレンドより早くなる。

(4) 流動性が更に厳しくなる。あちらの "ムーディーズ格下げ" は大騒ぎであるが,こちらの "ムーディーズ格下げ" は,不思議なことに,どのメディアも報道していない。

全体として,"財務の強力な某大手" との提携を示唆している。これが無ければ大変らしい。

- ◇

Alphabet’s Loon gets partner in AT&T to extend global coverage

Loon と T-Mobile との関係は,2017 年9月 ハリケーン Maria の後のプエルトリコでの取り組みに遡る

FierceWireless,2020/05/06 @10:13 am ET

By Monica Allevenアルファベットの Loon は,AT&T との新しい提携のお蔭で,全世界の災害に迅速 かつ 効率的に対応できるようになる。この契約によれば,Loon はそのシステムを (世界中のパートナーとローミングする) AT&T の巨大なネットワークと統合する。つまり,Loon は 直前の通知で参入を望む市場で,AT&T と国際ローミング契約を結んでいる 第三者のモバイル営業会社にサービスを提供できる。

"当社にとって,地元の事業会社との調整は必須であるが,Loon が AT&T のネットワークを利用できることは,いちいちの事業会社と時間の掛かるネットワーク統合を行なわずに協業できる世界中の事業会社の数を 大幅に拡大する。" … と Loon の Alastair Westgarth CEO がブログに投稿した。"災害時のシナリオでは,これは貴重な時間を節約し,Loon が1つのマーケット内の (全部とは言わないまでも) 複数のモバイル事業会社に同時にサービスを提供することを可能にする。"

Loon は サービスを提供する地域の現地事業会社とつながる必要があるので,特に ハリケーンのようなイベントが既存のインフラを壊滅する災害時においては,この取り引きの意義は大きい。

災害の残酷な皮肉は,人々が接続を最も必要とする時に 電波塔が倒され,電源が切れ,接続の提供が絶対に困難になることだ。

"これこそが,Loon が補完的なソリューションとされる理由である。なぜなら 我々は 地上の天候の遥か上に位置しており,電源は ソーラーから得ており,バックホールを Loon 同士の間で行なうからだ。" … と Loon の製品マネージャ Emily Yousling が説明する。"Loon 1基は 標準的な電波塔の約 20~30 倍の地域をカバーする。これらすべての理由から,Loon は災害時に通信会社が利用できるツールキット または ソリューションのポートフォリオである。"

実際,Loon は災害発生時の対応というよりは,災害への備えをよく考えるようになった。たとえば,カリブ海で強いハリケーンが予想される季節には,この地域に戦略的に地上基地を設置することにより,時間と共に多くの国に到達できるようにしている。

Loon は以前,ハリケーン Maria が 2017 年に プエルトリコを通過したとき T-Mobile と共同作業を行なった。しかし それから数年後,Loon は その規模を増大できるような 事業会社を見つけたいと考えるようになり,AT&T を理想的な 提携相手として選んだ … と現在 Loon に事業開発を担当する Henry de Chaillé が言う。

AT&T の電波塔戦略 & ローミング 担当副総裁 JR Wilson が声明で言う:"AT&T では,信頼できる接続を提供することを 第1の使命としている。したがって,災害に見舞われたような状況では ── 当社顧客が これまで以上に接続を必要とする状況では ── 通信の迅速な回復が急務である。当社は,世界中の顧客のためにこれを現実のものとするために Loon と協業することをうれしくおもう。"

エンドユーザが Loon サービスを実際に使っていることを知るかどうかは,このソリューションの実装の方法に依存する。ペルーやケニアのような場所では,提携先のネットワークの直接の拡張として機能する。顧客は 現地の事業会社を電話で認識するだけであり,自分が今 気球につながっているか 地上のネットワークにつながっているかを区別できない。

AT&T のソリューションは,これとは異なる … と de Chaillé が説明する。災害時に サービスが AT&T を通じて提供される場合には,顧客は電話上で AT&T のネットワークを認識し,サービスが 災害関連のソリューションを通じてなされていることを知る。

Loon は Google 内部のプロジェクトとしてスタートし,最終的には Google を卒業して アルファベット内の独立事業になった。今年3月,ケニア政府は Loon の気球に ケニア上空の成層圏で営業する許可を正式に与えた … と Loon が発表した。これは,ケニアで Telecom Kenya と共同で商用サービスの提供に踏み込む 重要な第1歩である。

この計画は,アメリカのネバダ州の打ち上げサイトから新しい気球を打ち上げ,それを ケニアまで ナビゲートすることを意味する。フライト技術者がこれを監視して,気球は 成層圏内の気流を利用して 自動操縦により目的地に到達する。

どこにでもあるように,Covid-19 危機は Loon の一部の運用を調整せざるを得なかったが,その構造は 強靭であることが判明した … と de Chaillé が言う。Loon の運用は 大部分が自動化されており,遠隔操作できる。しかも 幸運なことに,システムに故障があった場合にも,テクニシャンを成層圏に送る必要は無い。Loon をアメリカ ネバダ州の基地から打ち上げて,アフリカのケニアまで 数千 km を飛ばせ,インタネット利用を拡大する … という仕組みは壮大で,確かに面白い。だが ・・・

おいおい,Loon は SoftBank の HAPSmobile と提携したんじゃなかったっけ?

折角 Loon に $1.25 億を投資して,HAPSmobile, Sprint が Loon と提携,潤一副社長が 大喜びで声明を出したのは ちょうど1年前のことだった。まぁ 今の SoftBank は $10 億単位のカネも節約しなくちゃならないから止むを得ない。

他方,破綻した OneWeb は,Amazon が喜んでお買い上げの運びとなるらしい。

Sprint 売却と同時にこういうことが起こるとは!

戦略ゼロの社長さん方は,とりあえず Sprint で利益を出した! と胸を張れるから嬉しいんでしょう。

・ 『SoftBank が支援する HAPSMobile が,アルファベットの Loon と組んで 空飛ぶ世界インターネット競争に参加する』(GeekWire,2019/04/26)

・ 『アルファベットの Loon が SoftBank の HAPSMobile と成層圏接続で提携する』 (FierceWireless,2019/04/25)

・『Sprint が,HAPSmobile system で LTE 接続をテストする 』(FierceWireless,2019/07/12)

- ◇

Amazon circles bankrupt OneWeb ahead of rescue bid deadline

Amazon のボス Jeff Bezos。

彼自身の宇宙計画には ブルー・オリジンとカイパー・プロジェクトがある。

Telegraph,2020/05/03 @06:00 am

By Matthew Field特ダネ:小売りの巨人は,SpaceX と組んで,OneWeb の資産売却を精査するThe Sunday Telegraph がつかんだ情報によれば,Amazon は,破綻した衛星会社 OneWeb に目を付けた;Sir Richard Blanson と SoftBank が支援する UK 企業である。

3月に US で破産申請した UK に本社を置く企業が投げ売りを実施する中,E-コマースの巨人は,OneWeb のデータ室を精査に掛けている1社と見られる。

Amazon は資産購入の意向表明を行なう期限である 日曜午後の前に,OneWeb 資産のデューディリジェンスを実施するために Elon Musk の SpaceX および フランスの Eutelsat と組む。

1人の入札者が OneWeb を丸ごと買うこともできるし,少なくとも2社が関心を表明していると見られる。別の選択肢は,資産の一部を選んで買うことだ;中でも価値が高いのは OneWeb の無線電波であり,アナリストらは最大 $10 億の値打ちがあるかもしれないと言う。

OneWeb は,かつては 地球全体を携帯電話でカバーする 数百基のブロードバンド衛星を建設する計画のパイオニアの "テック独角獣" として,$30 億以上に評価された。だが 最大の投資家である日本の SoftBank が3月に $20 億の資金提供から手を引いたため,破産保護を申請し,スタッフのほゞ全員のレイオフを余儀なくされた。

Amazon は,自分自身でも 低地球軌道 (LEO) 衛星に野心を抱いている。オンライン小売り企業は,3,000 基を超えるインターネット衛星のコンステレーション カイパー(Kuiper) プロジェクトを開発中である。加えて, SpaceX と同様のベンチャー事業である Blue Origin と呼ばれるロケット事業も行なっている。また,SpaceX が進める衛星コンステレーション計画 Starlink は,既に 400 基の衛星を打ち上げた。

他方 ダウニング街 10 番地は,数億ポンド相当の価値があるとの前提で OneWeb から提案された英政府保証ローンを検討してきた (The Telegraph, 2020/04/12『OneWeb は, 日本の巨人 SoftBank から予定していた投資の計画が破綻した後, 投資家を探す中, 英政府に救済を訴える』)。OneWeb の本社は ロンドンのホワイト・シティにあるが,衛星の製造は US のフロリダ州で行なっており,借り入れのために 営業を UK に移転することは可能である。しかし 業界のインサイダーらは,そのような救済はライバルの UK 宇宙企業から反発を招くと警告した。

今週,US 裁判所は OneWeb に対し $3.0 億の DIP ファイナンスの道をクリアーした。このようなファイナンスは,資産売却を確保しつつ 破産手続きの一環として 投資家により提供される。

Northern Sky Research のアナリスト Shagun Sachdeva が言う:"OneWeb の地上部分の資産への関心は,現在コンステレーションを計画している企業に取って意味がある。問題は,既に軌道上にある資産の売却だ。"

OneWeb, Amazon, SpaceX, Eutelsat は,いずれもコメントを拒んだ。

OneWeb 資産への SpaceX と Eutelstat の関心を最初に報道したのは Space Intel Report である。SoftBank Group が,"救済しない" … という方針を守っていることが分かる。

問題は,WeWork でもこの方針を守って,Vision Fund の投資の大型倒産を許すか?

- ◇

Comcast lost 388,000 video subscribers in Q1

Comcast は,第1四半期に ビデオ契約を 388,000 件 失った

FierceCable,2020/04/30 @08:21 am ET

By Ben Munson

Comcast の第1四半期連結決算は,売上高が 僅かに減少して $266 億,調整 EBITDA は −4.9% 減の $81 億だった。 Comcast は,第1四半期に −388,000 件の家庭ビデオ契約を失ったが,ケーブル・セグメントの売上高は,ブロードバンドと無線の伸びが強いお蔭で 依然として増加したと言う。上記の契約減は,前年同期の 家庭ビデオ契約の −107,000 減のほゞ4倍に達し,Comcast の 全家庭契約を 19,900,000 件にした。

Comcast はまた,企業向けビデオ契約を この四半期に −22,000 件失った。Comcast の欧州での 有料 TV 営業 Sky では全契約件数が 第1四半期に −65,000 件減って 23,900,000 となった。これは,Covid-19 によるスポーツ・イベントの延期や,一部の販売チャネルの一時停止による。

Comcast は,ビデオ事業が大きな損失を続けるにも拘わらず,連結後のケーブル・セグメントの売上高は +4.5% 増の $149 億,調整 EBITDA は +6.1% 増で $60 億を超えた。これは,高速インターネット売上高の +9.3% 増,無線売上高の +52.1% 急増 (ただし,その金額は $3.43 億),企業向けサービス売り上げの +8% 増による。

ただし Comcast は,パンデミックが続いているため,第2四半期は不確かであると警告した。

"当社のケーブル通信事業の業績は,2020 年第1四半期は 好調だったとは言え,第2四半期には,この数週間の国内経済の急速な大幅な悪化により 悪影響を受ける。また,人口の多くが 在宅勤務と遠隔学習する中,顧客の接続の支援に要するコストによっても影響を受ける。NBCUniversal と Sky の業績も 2020 年第2四半期にはかなりの悪影響を受ける見込みである。" … と同社は ニュース発表に書いた。

NBCUniversal が Covid-19 の影響を既に受けていることは明らかだ。このセグメントの売上高は −7% 減少,調整 EBITDA は −25.3% 急減して $17.5 億となった。TV 放送は何とかプラスの伸びを保ったものの,ケーブル・ネットワークは横這い,映画とテーマパークは コロナウィルスによる閉鎖のために大幅減だった。

Comcast の第1四半期連結売上高は 僅かに減少して $266 億,調整 EBITDA は −4.9% 減の $81 億だった。2020 年第1四半期は 好調だったとは言え,第2四半期には,この数週間の国内経済の急速な大幅な悪化により 悪影響を受ける

- ◇

Stephenson out, Stankey in as AT&T CEO

AT&T は,人材委員会の5ヵ月の選定手続きの後,取締役会が Stankey を選んだことを発表した。

FierceWireless,2020/04/24 @11:34 am ET

By Linda HardestyRandall Stephenson (60) は,AT&T の CEO を 2020 年7月1日付で辞任する。John Stankey COO (57) が取締役会によりその後任に指名された。Stankey は,AT&T の取締役にも就任する。他方,Stephenson は 2021 年1月まで執行役員取締役会議長の座に留まり,経営陣の移行を助ける。Stephenson は,AT&T の議長 兼 CEO を 13 年間務めた。しかし,2019 年9月以来 物言う投資家 Elliott Management が彼のリーダーシップに異議を唱えて以来,この数ヵ月は彼にとって辛いものだった。

Elliott は AT&T の取締役会に公開書簡を送り,AT&T の事業のさまざまの側面 (2011 年の T-Mobile 買収失敗と 2015 年の DirecTV 買収を含む) を痛烈に非難した。また,AT&T の経営陣を手厳しく審査し,Stephenson はこれに弁護を試みてきた。

本日の公式の発表で AT&T は,人材委員会による5ヵ月の選定作業の後で,取締役会が Stankey (57) を選んだことを発表した。ここから,Elliott の書簡を受けて直ちに取締役会が Stephenson の後任を本気で探し始めたことが分かる。

Stephenson は, 対立する2つの勢力の間の板挟みとなっていた。一方では Elliott が コスト削減と自社株買いを要求していた。他方 CWA (アメリカ通信労働者団体) は,2017 年の Trump 税制改革の一環として AT&T が大きな税金控除を受けた後 雇用を増やすという公約を破ったとして, Stephenson の解任を要求していた。

John Stankey

2019 年10 月以来 総裁兼 COO を務めてきた Stankey は これらの問題を引き継ぐ。

Stankey は,1985 年に AT&T に入社し,さまざまの役職を歴任した:WarnerMedia CEO;AT&T Entertainment Group CEO;AT&T Operations CSO, CTO, CEO;AT&T Business Solutions CEO。

実は,Elliott の不満の1つは,Stankey が余りにも多くの責任を引き受けるということだった。

Stankey は 数多くの問題を全面的に引き継ぐだけでなく,コロナウィルスのパンデミックのために 国の困難な時期に引き継ぐ。Stephenson は本日の声明で,"私は John を祝福する。経営陣が当社の戦略的イニシアチブを前進させ,現在我が国と世界が直面する経済と健康の難問を乗り越えていく中で,John とパートナーシップを組むことを楽しみにしている。" … と述べた。

AT&T は今週,2020 年第1四半期の決算を発表した。投資家との電話会議で Stankey は,同社が以前に発表した $60 億の経費効率化イニシアチブを "後退しない" と述べた。そして,コロナウィルスがこれまで および 今後 引き起こす 顧客行動と経済の変化にすべての事業を対応させる機会があると AT&T は見ている… と述べた。

Elliott 自身の問題

Elliott の AT&T 取締役会宛の悪名高い書簡を受けて,CWA は Elliott 自身に非難すべき点があると Elliott を叩き始めた。Elliott は 2019 年9月,AT&T 株式 $34 億相当を取得していると主張した。しかし CWA は最近 "Elliott は AT&T 従業員の雇用の喪失につながる要求をしているにも拘わらず,Elliott Management の AT&T への実際の投資は 主張より遥かに少ないようだ。SEC への2月のファイリングで,Elliott は AT&T を 500 万株 すなわち $1.95 億相当を所有しているに過ぎないことを示した。Elliott の残りの持ち分は, 202,500 枚のコール・オプションを含む デリバティブの形である (1ドルにつき 数セントで買った。12月31日の時点で 行使されれば $7.91 億相当)。"

Financial Times は今日,フランスの市場規制当局 AMF が,フランス企業の買収ビッドの調査を妨害し,持ち株の開示を適切に行なわなかった廉で,Elliott に $0.216 億の罰金を科したことを報道した。

Financial Times によれば,"調査は Elliott の (US のライバル企業 XPO により買収される手続き中だった) Nebert Dentressangle への投資を中心としており,Elliott は買い手から高値を得ようと ターゲット企業のポジションを取得した。AMF は,Elliott が ポジションの規模と性質を正確に開示したかどうかに焦点を当てた。"この記事,タイトルを変更する必要がありそうだ (笑)。

- ◇

Dish still plans to buy Boost Mobile, but mum's the word on 5G rollouts

DISH は,依然として Boost Mobile を買収する計画だが,5G のロールアウトについては口をつぐむ

Phone Arena,2020/04/24 @03:26 pm ET

By Adrian Diaconescu 読者は もしかして T-Mobile と Sprint の間に長く続いた合併交渉の背景を詳しくご存じ無いかもしれないが,実はこの合併が決勝線を切る上で3番目の会社が決め手の役割を演じたことは ご存じだろう。ここでは,DISH の話をしている。DISH は 主として衛星 TV 業界で知られた名前であるが,無線電波を山のように貯え,創業者 Charlie Ergen は携帯電話事業への参入を長い間狙ってきた。このような戦術を別にして, Ergen は上述の合併の承認に関する法的手続きで重要な役割を演じ,合併の "初日から" DISH が Sprint に成り代わって US 第4の無線サービス・プロバイダになる用意があると 厳かに公約した。

読者は もしかして T-Mobile と Sprint の間に長く続いた合併交渉の背景を詳しくご存じ無いかもしれないが,実はこの合併が決勝線を切る上で3番目の会社が決め手の役割を演じたことは ご存じだろう。ここでは,DISH の話をしている。DISH は 主として衛星 TV 業界で知られた名前であるが,無線電波を山のように貯え,創業者 Charlie Ergen は携帯電話事業への参入を長い間狙ってきた。このような戦術を別にして, Ergen は上述の合併の承認に関する法的手続きで重要な役割を演じ,合併の "初日から" DISH が Sprint に成り代わって US 第4の無線サービス・プロバイダになる用意があると 厳かに公約した。

もちろん,DISH が市場に参入してすぐに認められるという戦略には いくつもの不定要素が絡んでおり,その1つは6ヵ月, 9ヵ月 あるいは 1年前には予想もできなかったことである。コロナウィルスのパンデミックが モンキー・レンチ [=障害物] を同社の高額な 5G ロールアウト計画に投入することはますます明らかになりつつあるにも拘わらず,DISH はこの件について 固く口を閉ざしている。

Boost にどれだけの価値があるか分からないが,少なくとも Light Reading (↓) の人たちは Boost が依然として DISH の手の中にあることを確認した。ならば,この取り引きは 今四半期内に (すなわち 6月までに) 完了するだろう;900 万以上の後払い顧客が Sprint の子会社 Boost から新たに DISH による管理下へ移る。

恐る恐る始まる不確かな未来

$14 億 取り引きの結果として DISH はすぐさま 大手の無線企業になるわけではないが,これは 猛烈な事業統合と拡大戦略の始まりに過ぎないと想像される。不幸にして Boost は死にかけのブランドと広く見られており,減少を続ける顧客数は,Covid-19 が引き起こす財政難のため 短期で ブーストするのは困難であることが分かるだろう。

それより重要なのは,昨年7月 に締結された3者契約の一環として司法省により課された要請を DISH が満たすことができるかを我々は注目したい。この条件によれば,DISH は 2023 年6月までに US 人口の 70% に 5G 信号を提供することを約束した。そんなことは Covid 以前でも既に 不可能に見えていたが,現在では さらに 全くのユートピアのように感じられる。

5G の全国配備の大きな遅れにつながると見られる現在の異常な条件下では,DISH は 司法省により課された期限の延長を認められるか あるいは 規定された罰金を免除されるだろう。DISH が 現在の極めて不確かな経済環境で必要な資金を確保するのはどれだけ困難かを考えれば,確かに これは 正当なように見える。だが,FCC のような政府機関から Charlie Ergen が受ける抜け道を濫用する結果に終わらないことを期待しよう。なるほど,Covid-19 という異例な状況を理由に DISH が契約 (Boost 買い取り,全国 5G 建設) を守らなくても 司法省からのお咎めは無し。

そうすると,低所得者/失業者が多いという 930 万人を Sprint から DISH に放出する予定だった New T-Mobile は,当てが外れ,ソロバンが狂う。

- ◇

Dish: We're still going to buy Sprint's Boost prepaid biz

DISH:パンデミックにも拘わらず,当社は Sprint の前払い事業 Boost Mobile を買い取る

Light Reading,2020/04/23

By Mike DanoDISH の某幹部は,同社がパンデミックにも拘わらず,依然として 約 930 万人の Boost Mobile 前払いブランドの顧客を Sprint から買い取る意向であることを Light Reading に確認した。この取り引きは,DISH を T-Mobile の MVNO として位置付ける。DISH は Sprint の Boost 顧客を買い取り,次いで T-Mobile が Sprint ネットワークと合併して既に始めた New T-Mobile のネットワーク上で運営を行なう。

ところが,それ以外の幅広い無線計画に関する質問 ── 全国 5G ネットワークの建設費用を調達する能力への Covid-19 の影響;このネットワークの物理的建設への Covid-19 の影響を含む ── について DISH は回答を拒んだ。DISH の幹部らは,来月開催予定のアナリストとの四半期電話会議で このような話題をカバーすると言う。

DISH の無線業界への参入 ── まず Boost を $14 億で買収し,次いで $100 億で 5G ネットワークを建設する ── は,2019 年の T-Mobile との合意に由来する。T-Mobile は,Sprint との合併完了の取り組みの一環として,DISH と契約を結んだ。この契約は,本質的には DISH を US No. 4 の無線キャリアとして Sprint の代替に位置づける。

ところが,DISH は 大量の電波の山を貯えながら,これを使用していないので,無線戦略を遂行するつもりがあるかとの広範な疑念が残っている。

"5G 無線の救世主としての DISH は,ますます真実味に欠ける。" … と Bloomberg のコラムニストが今週 意見を述べ,DISH が 5G の野心でぶつかる多くの障害を説明した。

これに対し DISH は 今週 最初の 5G ベンダー Mavenir を発表した。同社は,DISH が 5G 電波送信機の管理に使う (と DISH が言う) ソフトウェアを供給する。

不安定な前払い事業

DISH の 5G 願望は別にして,DISH の Boost 顧客 買い取りが成功するかどうかにも疑問がある。

"DISH が Boost Mobile の $14 億買収の交渉のやり直しを試みていると信ずべき理由は無いが,この契約が結ばれた以後の Boost 事業の腐食とコロナ・パンデミックとが問題を生むことは間違いない。" … と ウォール街 Lightshed のアナリストらが最近の投稿に書いた。"要するに Boost は, 1年前に 同業者が割り当てたような高い値打ちは無いだけでなく,もはや $14 億の値打ちも無い。"

同様に,ウォール街 MoffettNathanson LLC のアナリストらも,たとえ DISH が Boost を買収しても,下降傾向にある事業に飛び込むことになる … と論じた。

"DISH の前払い無線事業への参入は,最高の条件下でも 難問だっただろう。" … と アナリストは投資家向けの最近の報告に書いた。"Sprint の Boost Mobile は,コロナウィルス危機以前から既に 天井知らずの高いチャーンに悩まされていた。その顧客は,低所得者に偏っており,今ではおそらく失業者が多い。"

アナリストはさらに,DISH の Boost Mobile の将来について続ける:"我々の予想は,チャーンの増加を伴う ほんの僅かな 純増を見込むに過ぎず,結局,全契約者は 加速度的に減少を続ける。DISH の前払い MVNO は,DISH に縮小する事業をさらに1つ加える。"

DISH は現在でもトラブった 衛星 TV 事業と 苦戦する 動画ストリーミング部門を運営している。

遅くとも 第3四半期の完了

ところで,DISH 幹部は Boost Mobile の買収により 業界をアッと言わせると約束した。"無線の料金設定に関しては,Yes,これまで申し上げたように 初日から 破壊的なものにします。料金が魅力的というだけでなく, 取引の中にいろいろな機能をバンドルします。" … と DISH の Tom Cullen が Boost 買収について言った ── ただし,この発言は Covid-19 が拡散する前の昨年のことである。

DISH の Boost Mobile 買収の仕組みについて,ウォール街 New Street Research のアナリストらは "DISH は,T-Mobile/Sprint 合併が4月1日に完了した1ヵ月以内に,あるいは T-Mobile がそのネットワークを DISH の顧客に利用可能にしてから 15 日以内に,取り引きを完了する必要がある" と書いている。── そして T-Mobile は 4月1日から 90 日以内にこれを可能にする義務があるが,既にそうしたかどうかは不明である。

"つまり,テクニカルには,DISH/Boost 取引の完了は,遅くとも第3四半期に DISH に出血を生む可能性があるが,おそらくは 第2四半期だろう。" … と New Street のアナリストは投資家向けの最新のレポートに書いた。なんだか 込み入っているが,Boost Mobile を取り込んで 自社ネットワークを立ち上げるという DISH の計画は大赤字になるらしい。

Moffett は,DISH の目標株価を $30 → $15 に引き下げた。

DISH の決算発表で株主の反応が注目される。

そもそも 万一 Covid-19 という新事態を理由に DISH が解約すると,既に合併しちゃった T-Mobile/Sprint はどうなるのか?

いやいや (笑),そのご心配は無用です。我らが社長さんがチャーンと手を打っているらしい。

New York Times が伝えている。

──────

・ 『独占禁止のトップ官僚は,いかに T-Mobile と Sprint の合併を助けたか』 (New York Times,2019/12/19)

"これらのメッセージは さらに,DISH が通信会社としての資産を買い取るために必要なカネを Sprint の過半数を所有する日本のコングロマリット SoftBank が 貸す議論も行なっていたことを示す。

このような取り決めでは, 合併が成立した場合 SoftBank が 要するに 自分の会社 (Sprint) の競争相手に資金を供給することになる。また,合併が成立しない場合には,SoftBank は財政的に損する立場にある。 SoftBank は木曜日,コメントを拒んだ。 ある緊迫したやり取りで, ・・・ "

- ◇

Verizon loses 68K net subs in Q1

Verizon は,第1四半期に 後払い電話契約 68,000 を純減

FierceWireless,2020/04/24 @12:30 pm ET

By Monica AllevenVerizon は,Covid-19 パンデミックがアメリカ全土を襲う中,小売り店舗からローミング売り上げまですべてが影響を受け, 第1四半期に後払いの電話契約を −68,000 件失ったと発表した。同社は 第1四半期に 無線の小売り店舗を 70% 閉鎖し,開いている店舗では営業時間を短縮した。

3月15日から4月15日,後払いの純増は 50% ダウン;機種更新は 41% ダウンだった。

一部の顧客が支払いを滞納したため,売上高は −1.6% Y/Y の減少だった。キャリア切り替えは少なく,後払いのチャーンは 1.06% に下がった。

同社は,通年の調整1株利益予想を以前の +2% ~ +4% から −2% ~ +2% に改定した。

金曜日の決算電話説明会で Hans Vestberg CEO は,企業向けのファンダメンタルズは依然として強く,ネットワークは 利用者を捌くのに十分な能力を維持していることを強調した。"当社は 5G とファイバーの計画に集中している。" … と 彼は言った。

もちろん,Covid-19 で難問を抱えているが,チームは,地方自治体から ディジタル化を含めて,電波施設の立地承認を取り付ける新しい方法を模索している … と彼は言う。

Covid-19 が料金支払い能力に影響を与えていると約 800,000 人の顧客が言うが,それは 支払いを完全にストップするという意味ではない。

住宅ローンや自動車ローンの分野で浮上している不払いの数字と比べれば,"顧客の支払いは 全体として良い状況" であり,2008 年の金融危機で起こったことと同様だ … と Matt Ellis CFO が言う。"我々には顧客にとって非常に重要な商品があり,それが顧客に高く評価されている。"

Verizon は3月12日に 今年の CapEx を上方修正し,それ以前の $170 億 ~ $180 億から $175 億 ~ $185 億に改定した。店舗の閉鎖はおそらく コロナ対策だろうが,その本格的な影響 (03/15~04/15) は物凄い!

3月15日から4月15日,後払いの純増は 50% ダウン;機種更新は 41% ダウンだった。

第2四半期以降は,これがフルに降りかかる。

- ◇

Verizon pulls 2020 revenue view as it loses wireless subscribers

Verizon は,無線契約を減らす中,2020 年通年の売り上げ見通しを撤回する。

Reuters,2020/04/24

By Arriana McLymore & Supantha MukherjeeVerizon は金曜日,通年の売り上げ見通しを撤回した。ロックダウンにより 店舗の 70% を閉鎖する中, 第1四半期には 後払いの電話契約を −68,000 件失った。通信事業会社によると,これが,この四半期の顧客活動とデバイス数の大幅な低下につながったと言う。一部店舗の閉鎖に加えて,同社は店舗での電話販売を中止し,顧客にはオンラインでデバイスを買うよう促した。調査会社 FactSet によれば,3月31日に終った四半期に Verizon は 契約者を僅か 100 人増やすに過ぎないとアナリストらは予想していた。

コロナウィルスの影響による逆風を理由に AT&T が 2020 年通年のガイダンスを撤回したのとほゞ同様に,Verizon も 連結決算の売上高ガイダンスを破棄すると言う。

同社はまた,通年の調整1株利益予想を +2% ~ −2% の範囲とした。従来は +2% ~ +4% の成長を予想していた。

ただし,3月に +$5 億引き上げられた CapEx 予想 $175 億 ~ $185 億を変えなかった。

US No. 1 の無線会社は,この CapEx により 5G のロールアウトを続け,4G ネットワークを改善すると言う。同社は,ウィルスが第1四半期の1株利益を −$0.04 減らしたと言う。

Yahoo! と TechCrunch のオーナーである Verizon Media は,広告支出が完全に止まる中,パンデミックの影響の矢面に立たされた。

Verizon Media の売上高は, Y/Y −4.0% 減の $17 億だった。同社は,メディア・プラットフォームへの関心が高まったが,広告料は減少したと言う。

コロナウィルスのパンデミックのさなか,在宅勤務を強いられる人が増えている中,Verizon は先週,動画会議 Zoom のライバル BlueJeans を買収すると発表した。

Verizon の第1四半期の1株利益は $1.26 だった。Revinitiv からの IBES データによると,アナリスト予想の平均値は $1.22 だった。

無線キャリアの 全営業売上高は Y/Y −1.6% 減少の $316 億だった。アナリストは $322.7 億を予想していた。

アナリストらは,Covid-19 の影響の大部分は 第2四半期に見られると予想する。コロナの影響は,ここも これから。

- ◇

AT&T adds 5G to 90 new markets, nearly doubling its coverage

AT&T は,新しい 90 マーケットに 5G を配備する;5G のカバーをほゞ倍増する

The Verge,2020/04/22 @03:37 pm ET

By Chaim Gartenberg合計 190 マーケットで 1.20 億人をカバーする

(©Alex Castro | The Verge)

新たに 5G がカバーされる都市には,サクラメント,シカゴ,ニューオーリンズ,シアトル,マディソンが含まれる。すべての都市のリストは,AT&T のこちらの発表からチェックできる。差し当たり,これらの新しい都市は,AT&T の低バンド 850 MHz ネットワークにアクセスするだけであり,高速の (届きの悪い) ミリ波ネットワークにはアクセスしない。

AT&T の3種類の 5G ブランドのまとめAT&T の低バンド 5G ネットワークは 2019 年12 月に立ち上げられ,それ以来着実に拡大してきたが,本日のニュースは 同社 5G ネットワークとしては最大規模を画する。今年3月に Galaxy S20 Plus および S20 Ultra と共に立ち上げられた AT&T のミリ波ネットワークはこれと同程度の速さで拡大していないが,それでも 35 都市をカバーしている。

・ 5G E ─ LTE のアップグレード版に過ぎない。

・ 5G ─ 850 MHz 電波を使用する 5G。

T-Mobile の 600 MHz ネットワークと同様,

現在のところ AT&T の全国 5G ネットワークの

主力である。

・ 5G+ ─ 高バンドの電波を使うミリ波 5G。需要がまだまだ追いつかないのに 資本の力に物を言わせて New T-Mobile,DISH に差をつける作戦か。

非常に多くのメディアがこれを報道している。

- ◇

AT&T Pulls Guidance as Coronavirus Upends Media

AT&T の全売上高は −4.6% 減の $427.8 億だった。

(©Taylor Glascock | Bloomberg News)

Wall Street Journal,2020/04/22 @10:43 am ET

By Drew FitzGerald中核携帯電話事業の強さにも拘わらず,パンデミックの副作用が TV および 映画部門の見通しを曇らせる。WarnerMedia 事業の売り上げは −12% の減少。AT&T (−1.34%) は,懐のさみしい顧客が消費を削り,TV 映画製作が停頓する中,コロナウィルス危機が 財務の見通しを曇らせると警告した。

テキサス州ダラスの通信会社は 水曜日,最近の大量の失業の波により引き起こされた経済の不確定性を理由に,昨年11月に投資家に示した財務目標を撤回した。幹部らは以前,中核携帯電話事業を支えに, 3年間の穏やかな成長を予想していた。

コロナウィルス危機は,AT&T のさまざまの部門を異なる方向に引っ張っている。数千万人の在宅勤務者は,AT&T の無線 および ブロードバンド・サービスへの需要を押し上げている一方,緊急措置は 通信会社にアメリカ人の接続を保証するよう要求し,ローミング料と超過料金の徴収に上限を設けている。

AT&T の WarnerMedia 事業は,新しいストリーミング動画サービスを 戦没将兵追悼記念日 [=5月25日(月)] の週末までに立ち上げることによりファミリー企業に提供する計画であるが,そのスタジオは未だ始動しておらず,新しいフィルムの発表は動画になる。

Randall Stephenson CEO は,同社が強力なバランスシートを持ち,中核事業は健全であると言う。だが AT&T 幹部らは,消費者心理,ウィルス検査を受けられる可能性 および その他の要因を掴むまで,パンデミックの短期的効果を予想することは難しいと言う。

"当社は 世界で 最も賢く最も天才的なエコノミストを擁する。彼らを1ダース投入すれば,2020 年の第2四半期に予想される結果は 信じ難いほど 広範である。" … と Stephenson はアナリストらに電話会議で述べた。

AT&T は,第1四半期に最も価値ある後払い電話契約数を +163,000 人ふやした。DirecTV を含むプレミアム TV 部門は,−897,000 人の顧客を失った。ストリーミング TV Now サービスは,−138,000 人の顧客を失った。

通信事業からの売上高は −2.6% 減の $342.5 億で,有料 TV とインターネット・サービスからの弱い寄与が無線部門の僅かな利益を相殺した。

CNN, TBS, HBO などの安定したケーブル・チャネルを所有する WarnerMedia の売上高は, 3月末にかけて広告収入が減少したため,−12% 減の $74 億だった。同社の ワーナー・プラザーズ スタジオは,健康予防措置が制作者に活動を控えさせているため,開店休業の状態である。

パンデミックの最も深刻な影響は,第1四半期の最後の2週間だけに見られるが,それだけでも業績の足を引っ張るのに十分だった。WarnerMedia は,大学バスケットボール・トーナメントが吹っ飛んで 推定 $4億の収入を失った;無線顧客は端末 および その他 装置の購入を $1.75 億減らした;とは言え これが 無線部門の収益を押し上げた。

同社は,顧客の不払いによる不良債権を $2.5 億引き当てた。スタジオの閉鎖による影響 $0.56 億を計上した。John Stankey COO は,Warner Brothers が劇場向けを調整して オンデマンドの新作映画の提供を考えていると言う。

AT&T は,約半数の従業員が在宅勤務であると言う。同社は $1.14 億を投じて,ネットワークを維持する技術員や 手数料をもらえなくなった店舗従業員を含む第一線の従業員の報酬を引き上げた。

同社はまた,今年3月の FCC の取り決めに参加して,パンデミックの発生中に 期限切れになったアカウントをアクティブに保ち,特定の手数料を免除することに同意したキャリアの中の1社である。これらの自主的な約束の期限が切れる来月に キャリアの対応がどうなるかは不明である。

全体として, 3月30日に終った3ヵ月間の AT&T の純利益は $46.1 億 (1株あたり $0.63) であった。前年同期の $48.6 億 (1株あたり $0.56) から減少した。1株利益の増加は,自社株買いによる。全売上高は −4.6% 減少して $427.8 億となった。

経済が傾いて 比較的安定した通信サービスの利用へ向かうとき,投資家は電話会社とインターネット会社に群がる傾向がある。AT&T のスタンスは,ショー・ビジネスへの進出により複雑化し,会社は借金を抱え 予測し難い収入を頼りにし始めた。

AT&T の幹部らは,ビデオの消費が急増すれば,同社のメディア資産は長期的成長を遂げると言う。WarnerMedia は来月,HBO Max を提供する。これは,"Friends" のような人気番組を 家庭向けに再放送するプレミアム TV ブランドの拡張版である。

だが,見通し得る将来に生放送できる スポーツ番組が無いので,WarnerMedia の基本ケーブル・チャネルは不確かな番組を組んでいる。バスケットボールと野球はシーズンをまだ保留しているので,広告主は TV に掛けるカネを控えている。経済危機が増せば,顧客は 衛星バンドルをやめ,DirecTV は 向こう数ヵ月内に顧客を失うだろう。

AT&T は 今月はじめ,配当を支払い続けることを投資家に 約束し,手許の現金を増やすために $55 億の短期ローンを確保した。同社はまた,数ヵ月前に発表した 今四半期に $40 億の自社株買い・償却を行なう計画を中止した。

3月末の時点で,同社の手許の現金は 約 $100 億である。同社は この数ヵ月 経費節約に焦点を当てており,2019 年末の 従業員 約 248,000 人から 約 244,000 人に削減した。

──────

Write to Drew FitzGerald at andrew.fitzgerald@wsj.com『パンデミックの最も深刻な影響は,第1四半期の最後の2週間だけに見られるが,それだけでも業績の足を引っ張るのに十分だった。』

自社株買いにより 1株利益が $0.56 → $0.63 に増えたのに株価は下がる。

利益そのものが $48.6 億 → $46.1 億と 減益では 株価は上がらないらしい (笑)。

配当利回りは 6.96% なんだけどね。

翻って日本のコングロマリットは 1株利益が マイナスの予想。来期もマイナスか? 赤字の企業は, 自社株買いにより 1株損失がふえる (笑)。それでも,"自社株買い=爆上げ" という固定観念が染みついている人が多いようだ。

──────

なお,同社はまた,数ヵ月前に発表した 今四半期に $40 億の自社株買い・償却を行なう計画を中止した。

その理由は,議会筋を配慮したためと言われている。つまり,政府が コロナ対策費をばら撒くときに,自社株買いをするような金持ち企業は,政府のコロナ救済パッケージの対象から外されるかもしれない (Reuters, 2020/03/21 @01:37 am JST )

“If there is so much as a dime of corporate bailout money in the next relief package, it should include a reinstated ban on stock buybacks,” Representative Alexandria Ocasio-Cortez (D-N.Y.) said in a tweet on Tuesday.

──────

節税に細かく気を配る社長さんのご配慮は 如何?

Uber, WeWork は 対象から外れても構わない?

- ◇

AT&T’s cord-cutting problem is accelerating and the worst may be yet to come

AT&T のコード切断問題は加速中であり,最悪はこれからだ。

MarketWatch,2020/04/22 @03:59 pm ET

By Emily BaryAT&T は,動画契約者の大幅な減少を見る。

しかも Covid-19 による影響は これからだ … アナリストは警告する。

Covid-19 の発生が, スポーツ番組のライブ放送のキャンセルと

アメリカ 数千万人の突然の失業を引き起こす以前に,

DirecTV は契約者を減らしていた。

(©Patrick T. Fallon | Bloomberg)

通信の巨人は水曜日,第1四半期の決算を発表した。その内容は,(安定した無線部門と Covid-19 への重いエクスポージャを抱えるセグメメントから成る) 同社事業への多くの人の予想を裏付けた。

AT&T のプラスの兆候は 無線事業で ARPU (利用者当たりの平均売上げ高) が切り上がったことだが,その反面,ビデオと WarnerMedia のセグメントが弱かった。

株価は,水曜日のトレーディングで −1.33% 安である。

パンデミックが US 経済を破壊し始めたのは3月に入ってからのことだから,AT&T のビデオ+メディア事業で この四半期に見られた問題は 氷山の一角に過ぎない … と MoffettNathanson LLC の Craig Moffett は指摘する。

同氏は,AT&T の (DirecTV と U-Verse を含む) プレミアム ビデオ事業が契約数の Y/Y −16.9% 減を見たと言う。これは 最悪の新記録である。過去3ヵ月だけで 900,000 人ほどが 従来のプランを解約し,更に 13,8000 人が ストリーミング・サービス (以前は DirecTV Now と呼ばれていた) AT&T Now をキャンセルした。

問題は,この数字が急減したのは Covid-19 危機が始まる以前だったことである。今回の決算は パンデミックによる影響を 数週間しか含まないから,Moffett の見解では,投資家は 既に長期的衰退に嵌っている事業が不況にぶつかったときに何が起こるかを知りたがっている。

"今回の決算で,ロックダウンは,結局のところ Q1 の3月だけの問題に過ぎない。多くの月極めサービス事業と同様に,AT&T の契約は 前払いの月極めである。" … と Moffett は書いた。

AT&T の状況は,最近の戦略の動きにより更に複雑になりかねない 。" … と彼は言う。

"急速に縮小しつつある契約者基盤を相殺するために,AT&T は 料金値上げ,割引のとりやめ,コスト削減 (顧客獲得費用を含む) 以外に打つ手が無いが,これらはどれも コード切断問題を悪化させるばかりである。" … と Moffett は書いた。"その上,スポーツ番組の放送が無くなれば,消費者にとって 同社の価値命題はさらに弱まる。"

同社は現在,5月下旬に立ち上げ予定の 月額料金 $15 で HBO,ワーナー・ブラザースなど提供の番組を放送するストリーミング・サービス HBO Max に便乗しようと期待している。Moffett は,そのデビューにプラスとマイナスの両方を見る。

"家庭に閉じこもる顧客が 想像もつかないほど大量のストリーミング・エンターテインメントを (昨夜の Netflix のように) 消費すれば,助けになるだろう。" … と彼は書いた。"顧客は新しいコンテンツに飢えており,しかも 他社に比べて 価格帯がとてもとても高いという事実は,助けにならないだろう。"

Moffett は AT&T を "Sell" に格づけ,目標株価を $23 に設定した [2020/04/22 の引け値は $29.47] 。

AT&T の動画の決算は,伝統的なビデオ事業を行なっており 来週木曜日朝に決算発表が予定されている Comcast にとって警告の合図である。

AT&T の衛星事業の最近のつまづきは DISH に恩恵をもたらすが,今では DISH の衛星事業も 同社の最近の進歩を脱線させかねない経済の弱さによりテストされている。

AT&T の株価は,過去3ヵ月間に −24% 下がった。その間に S&P 500 は −16% 下がった。『最悪はこれからだ』… とのことである。

これから発表される決算は,各社とも悪いだろうが,「Covid-19 爆発以前から悪かったのかどうか」 が厳しく問われることになりそうだ。Covid-19 は,3月期決算の赤字の理由にならない。

SoftBank Group の決算も Covid-19 により潮目が逆転するのは, 8月発表の決算からとなる。世界中の社会的隔離に脆弱な企業に気前良く投資を重ねてきたから,きっと 物凄い赤字になるだろう。

- ◇

Dish as 5G Wireless Savior Looks Even More Far-Fetched

5G 無線の救世主としての DISH は,ますます現実から かけ離れて見える

Bloomberg Opinion,2020/04/20

By Tara Lahapelle勝者と敗者 コロナウィルスのパンデミックは,衛星 TV プロバイダ DISH を含む

メディア+通信巨人に重石を加えている (年初来の株価騰落率)。 T-Mobile が Sprint を買収しようとしていたとき,コロラドの大富豪 Charlie Ergen はこの買収の救い手となった。Ergen は, 5G 無線事業を始めるという大計画を持っており,US 独占禁止当局 (複数) は US 最大のディスカウント・キャリア2社の合併を許可するための 競争の解毒剤としてこれに期待した。Sprint は 消える。だが Ergen の de novo [新規] ネットワークは その代りとなる。これは 規制当局が長年にわたり使ってきた [よく考えずに押す] ゴム印である。次に,Ergen が必要とするのは $100 億のカネと 喜んで組んでくれるパートナーである。当時,パンデミックが 経済を閉鎖し,金融市場を混乱させるとは誰も考えなかった。

T-Mobile が Sprint を買収しようとしていたとき,コロラドの大富豪 Charlie Ergen はこの買収の救い手となった。Ergen は, 5G 無線事業を始めるという大計画を持っており,US 独占禁止当局 (複数) は US 最大のディスカウント・キャリア2社の合併を許可するための 競争の解毒剤としてこれに期待した。Sprint は 消える。だが Ergen の de novo [新規] ネットワークは その代りとなる。これは 規制当局が長年にわたり使ってきた [よく考えずに押す] ゴム印である。次に,Ergen が必要とするのは $100 億のカネと 喜んで組んでくれるパートナーである。当時,パンデミックが 経済を閉鎖し,金融市場を混乱させるとは誰も考えなかった。

パンデミックがあろうが無かろうが,US 司法省の当時の考えと T-Mobile/Sprint 合併取り引きについて考案した救済策 (これは,FCC の支持も得ていた) には,後に明らかになる欠陥があった。だが,こんなに早く それが起こるとは誰も予想していなかった:T-Mobile の Sprint 買収は, 複数の州による差し止め訴訟に打ち勝って, 2月に最終承認を得た。そして4月1日に完了した。それから僅か3週間後,US は 未曽有の公衆衛生の危機の中で不況に陥っている。Ergen の野心的な計画は大風呂敷のように見える。もしもこの計画が行き詰まれば,T-Mobile と残り僅か2社 (Verizon と AT&T) の市場支配力はチェックされないままとなり,今回のパンデミックが終われば 料金を値上げする絶好の機会が生まれている。

これらすべての中心に位置するのが Ergen の衛星-TV サービス会社 DISH Network Corp であり,彼は 長年に亘り収集した貴重な電波免許を使って ここを 5G 無線会社に変身しようとしている。DISH の債券の利回りは3月に急騰し,いまだに7ヵ月来 最高の水準にある。Ergen がネットワークを建設するのに $100 億で済むと仮定すれば,"利払いだけでも DISH の 今回不況前のフリーキャッシュフロー予想の 60% を喰う。" … と MoffettNathanson LLC のアナリスト Craig Moffett が4月14日のレポートに書いた (Moffett は $100 億では不足だと推定する)。

Amazon.com や Google が Ergen と組むとの憶測があった。しかし 今では DISH にとって,ネットワーク建設費用の調達は コストがかかるだけでなく,他企業にとっても 係わることはリスクが高いだろう。DISH は向こう7年間は T-Mobile へのアクセスをレンタルする立場にあり,DISH の提携相手は その時点までに DISH 自身がネットワークを用意できると確信する必要がある。$100 億を一度に用意する必要は無いが,2023 年6月までに US 人口の 70% に 5G サービスを届けなければならない。さもないと かなりの罰金を喰らう。DISH の株価は,この疑念を示している:

DISH は現金 および 同等物を $30 億所有し, 5月には $11 億の社債が償還を迎える。今年,無線事業に $5 億を投じる計画だった。その上 さらに $14 億で Sprint の前払い事業 Boost Mobile を買収する;これは Sprint が T-Mobile との合併の条件として 放出を強制されたものである。Boost は,主として 都会の低所得消費者向けにサービスを行なうので,景気の悪化に対して特に脆弱である。

司法省と FCC が Sprint 合併に祝福を与え,無線業界の新参者に消費者保護を委ねるのは,困ったことである。それにも拘わらず Ergen (67) は,懐疑論者を振り払うだけの経歴を築き上げた。元プロのポーカー師として,彼はカードを手許に握っており,業界の内外の人たちに常に 他人の知らない何か自分に有利なことを知っているように見せかけたり,虚勢を張ったり,あるいは 単に強引なだけなのか 戸惑わせる。この謎が,電波を使わずに溜め込んでいる衛星-TV 会社が,業績が落ち込んでいるにも拘わらず 時価総額 $110 億以上を保っている理由である。

それでも Ergen は 何とかして 自分のネットワークを手に入れるかもしれない。だが, 1つの無線キャリアと別の無線キャリアを交換するという政府のアイデアは,想像以上に 浅はかな考えだった。

このコラムは,かならずしも Bloomberg LP とそのオーナーをの意見を代表するものではありません。

©2020 Bloomberg L.P.

- ◇

Coronavirus School Closures Expose Digital Haves and Have-Nots

オンラインで宿題をやる Grace Jurado さんの3人の子ども Emma, Alicia, Benjamin。

普段通学するシアトル郊外の学校は新型コロナウイルス感染拡大を受けて閉鎖されている。

(©Brooke Fitts for The Wall Street Journal)

By Julie Jargon新型コロナウイルス流行を封じ込めるための学校閉鎖が相次ぐ中,全米の学校では遠隔技術を用いて授業を行う能力が試されている。そしてもう1つ試されているのは家庭のハイテク対応力,つまり子どもたちがバーチャル授業にログインするための技術的な準備ができているかどうかだ。ワシントン州シアトル郊外の Northshore 学区では全33校,23,500人余りの児童・生徒が3月9日朝から,ビデオ会議システム "Zoom" または ビジネス・チャット・ツール "Microsoft Teams" に参加して教師とミーティングを行ない,学習管理サービス "Google Classroom" を通じて宿題を終わらせることになった。

この地域は Amazon.com や Microsoft の本社に近いにも拘わらず,多くの家庭は技術的な要件を満たすことができなかった。同学区は 2,600 世帯以上にコンピュータを貸し出し,インターネットに接続できる Wi-Fi ホットスポットを提供する必要があった。

サンフランシスコからニューヨークまでのその他の学校も,相次いで休校となった。多くの学校は授業日数が大幅に減ることがないよう,そして年度末の補習授業が増えすぎないように,オンライン授業を提供している。専門家によると,年度末の (夏休み前の) 授業延長は生産的でないことが分かっている。なぜなら,子どもたちが夏休みを控えてそわそわするからだ。

新型コロナウイルスの流行で休校措置が広がる中,この前代未聞の遠隔学習環境が,富裕者層と低所得者層や,学区ごとの差異,さらには都市部 および 郊外と高速インターネットに必ずしもつながらない地方部との技術格差を次第に浮き彫りにすると予想される。

また,たとえ環境が整っても,教室という枠組み無しに子どもたちが集中できるのか ・・・ という疑問が常につきまとう。

"必要に応じてオンライン・プラットフォームに比較的円滑に移行できる学区がある一方で,インフラ不足のためそれができない学区も数多くある。" … と 学校教育長協会の政策推進担当アソシエイト・エグゼクティブ・ディレクター,Noelle Ellerson Ng は言う。"結局は, 公平性の問題に行き着く。"

Northshore 学区の Michelle Reid 教育長は,シアトルのテック巨人企業が近いお蔭で,すべての生徒に計算デバイスを与える資金が得られたと言う。"どの学区も我々と同じ資源にアクセスできるわけではない。"

教育専門家はこれを "宿題格差" と表現する。低所得家庭や地方在住の子どもたちは公立図書館や準公的空間でインターネットにアクセスしない限り,オンラインの学習課題についていくことが難しい。昨年 Associated Press が行なった調査によれば,US の児童・生徒の約17% は自宅でコンピュータを使えず,18% は自宅でブロードバンド接続する手段が無い。

宿題の提出期限は午後9時

"私の場合には経済的な問題ではないが,家にあるコンピュータの台数より子どもの数が多いという問題がある。" … と Northshore 学区の保護者・教師・生徒による評議会 (PTSA) の会長を務め,学齢期の子どもを3人持つ Grace Jurado が言う。"家にデスクトップが1台あり,一番上の子どもには自分のノートパソコンがある。 私もノートパソコンを1台持っているが,日中は仕事をする必要がある。"

近所の人や友人がノートパソコンを貸すことを申し出てくれたという。

Alicia, Emma, Benjamin の3人の子どもはそれぞれ教師と行なう

Zoom のミーティングに参加。母親の Grace さんは在宅で仕事をする。

(©Brooke Fitts for The Wall Street Journal)

それでもこの学区の多くの保護者は,子どもたちが期間未定で自宅に留まる一方, 自分自身の仕事もこなさなくてはならない生活を一体どう乗り切ればよいのか。さらには,家族が一度に使用する状況でインターネットのデータプランは足りるのかと頭を悩ませる。

学区では家庭向けに1日のスケジュール例を示し,宿題の提出期限は毎晩午後9時までとしている。"子どもたちもたった1日なら大抵のことは自分でできる。だが毎日となるとどうだろう? それは難しいと思う" … と Jurado さんは言う。

Northshore 学区の高校2年生,Ruby Bennett (16) は,毎朝早起きする必要が無いのは魅力的に思えたが, 実際にバーチャル授業で勉強するのはあまり魅力的でないと話す。"スケジュールが無ければ課題が捗らないと思う。先生とのやり取りが無くなるのは寂しいし,直接話す時ほど簡単に質問できなくなりそう。"

きっかけは吹雪シアトル郊外の Northshore 中学校に通う6年生の Benjamin 君が宿題をする。

同学区では, 33 校全てが休校になった。

(©Brooke Fitts for The Wall Street Journal)

ミネソタ州の一部の学区が遠隔学習計画を進めることを決定したのは,吹雪がとりわけ深刻な年が数年続いた後だった。

Sauk Rapids-Rice 学区は,最も基本的な技術レベルでアクセス可能なシステムを提供しようとした。すなわちスマートフォンだ。学区内の調査によると携帯電話でインターネットに接続できる保護者は 90%以上いた (学校には児童・生徒が自宅に持ち帰れるタブレット端末やノートパソコンもあった。同学区はウェブベースの "Schoology" と呼ばれるプラットフォームを構築し,教師がビデオ授業を行なったり,宿題を出したり,児童・生徒とチャットを交わしたりできるようにした。

このシステムが稼働し,教師の訓練を終えたものの,雪不足のために冬じゅう出番が無かった。だが,こうした準備は無駄ではなかったようだ。

ニューヨーク州 Riverdale の私立学校 SAR High School では,3月初めに遠隔学習計画を策定し始めた。新型ウイルスの感染拡大が始まる事態に備えてのことだった。だが想定より早く,計画を実行することになった。保護者の1人であるウェストチェスター郡在住の弁護士の男性が同州で2人目の感染者と確認されたためだ。

SAR に通学する 10代の娘を含め,男性の家族も検査で陽性と判明した。SAR は全面的に休校となった。

SAR High School の技術責任者である Avi Bloom と管理者は,生徒全員がタブレット iPad を持っており,すぐに Zoom のアカウントを作り,ビデオ会議アプリを端末に搭載し,教師にログインの仕方や子どもたちを招待する方法を教えたと話す。リモート授業初日となった3月4日,生徒たちや職員同士の間で 231件の Zoom ミーティングが開かれたという。

技術面が軌道に乗ったとしても,課題はまだある。

"生徒たちが教室にいればある程度予想がつくが,彼らが自宅にいる間にどんなことが起きるのか私には分からない。監督が行き届かず,クラスの実態を感じ取ることができない。" SAR High School で歴史を教える Adina Shoulson は言う。"もう1つ大きな問題は,子どもたちにどんな責任があるのかだ。責任なしということはあり得ない。それなら何のためにこういうことをしているのか分からない" … と言う。"懸念されるのは,教室にいるのと同じ程度に彼らに責任を負わせられないことだ。"

- ◇

AT&T partners with Google Cloud for 5G edge computing

AT&T が,5G エッジ計算で Google Cloud と提携する

Reuters,2020/03/06 @02:32 am JST

By Supantha MukherjeeAT&T は,アプリケーションをエンド・ユーザ近くで実行することにより,スピードの改善とセキュリティの強化で顧客に資するため,5G エッジ計算技術を使おうと,アルファベットの Google Cloud と提携した。データをクラウドに送る前に データが発生した地点で分析できるようにする処理を "エッジ計算" と呼ぶが,これは高速で効率的な無線接続を必要とし,5G がこの問題を解決する。

AT&T の 5G ネットワークは,合衆国の 8,000 万人口を現在カバーする。

両社は,エッジ計算を使うことにより,ネットワークを通じて管理される IoT 端末が生成する膨大な量のデータを処理することができる。

Gartner は 2025 年までには,企業が生成するすべてのデータの 75% は 従来のクラウドの外で処理されると予想する。

"当社の AT&T との 共同創新は,小売業,製造業,ゲームなどの業界で 真のビジネス価値を押し上げ,さまざまのユースケースに対応する 5G エッジ計算 ソリューションをもたらすことを目的とする。" … と Google Cloud の CEO Thomas Kurian が声明で言った。

- ◇

AT&T Sets Another $4 Billion Accelerated Stock Buyback

AT&T は,追加の $40 億 自社株買いの繰り上げを発表する

MorningStar - Dow Jones,2020/03/04 @08:38 pm

By Colin KellaherAT&T は,Morgan Stanley との 自社株買い繰り上げ合意に基づき,普通株式 $40 億相当を 第2四半期以降に償却すると発表した。ダラスの通信+メディア巨人は,この自社株買いは 第1四半期の 同様の $40 億相当株式の消却に続くものであると言った。

AT&T はこれまで,フリーキャッシュ・フローの 50~70% を配当 ならびに Time Warner の $850 億買収の際に発行した株式の約 70% の 2022 年までの償却に当てると言っており,この2回の公開市場からの自社株買いは,今年の償却株式数を 4月までに 2.50 億株以上にすると言う。

発行株式数が 70 億株を超える AT&T の時価総額は,火曜日の引け値 $36.30 によれば 約 $2,600 億である。

同社は 今年 これまでに優先株式の発行により $40 億を調達した。普通株式の発行残高を減らして,優先株式を増やす資本構造を続ける意向である。[2020/03/04 引け]

$38.18, +$1.88 (+5.18%), At close: 4:04 pm EST

- ◇

Charter’s mobile service crosses 1M subscriber mark

Charter の携帯電話サービスは,契約者数が 100 万を超える

FierceWireless,2020/02/03 @12:00 pm

By Linda HardestyCharter Communications は,MVNO (モバイル仮想ネットワーク運営) サービスが 2019年12月31日時点で 合計 110 万回線に達したと発表した。第4四半期の Spectrum Mobile の増加は+288,000 件,2019 年通年では +948,000 件の増加だった。同社は 2018 年7月に MVNO サービス Spectrum Mobile を立ち上げ,契約数を着実に増やしている。2019 年第2四半期には +208,000 増,2019 年第3四半期には +276,000 増だった。

第4四半期の売上高は,住宅契約による 5.7% 増と中小企業契約による +6.3% 増が効いて,Y/Y +4.7% 増の $118 億だった。第4四半期のモバイルの売上高は $1.47 億増加した。

Charter は,この四半期のモバイル売り上げをすべて再投資して,$1.51 億をモバイル関連の CapEx に使ったと言う。通年の合計 CapEx は,2018 年の $91 億から 2019 年には $72 億に減少した。この中には モバイル関連の CapEx $4.32 億が含まれる。

Spectrum Mobile は Verizon の全国ネットワークにおんぶする。このサービスは Charter の Spectrum Internet 利用者に提供され,月額料金 $45/回線の無制限データプラン または 1GB あたり $14 のプランを選べる。

Charter とケーブルでの競争相手 Comcast は,どちらも無線契約を増やしている。Comcast は第4四半期に +261,000 件の契約をふやした。これは1四半期の増加としては 最高であり,合計200 万を超えた。

"Charter が今回発表した +288,000 と Comcast が先週発表した増加の記録は,ケーブル業界の無線契約が 300 万を超えたことを意味する。" … と MoffettNathanson のアナリスト Craig Moffett が書いた。"契約者1人当たりの1月の卸売りによる売上高が 推定 $25 程度であることを考えると,ケーブル業界は ほゞ $10 億の高マージン収益を MVNO パートナーに毎年 提供している。"

[$25 × 12 × 3,000,000 = $900,000,000]結局 Sprint 以外はどこも 単価の高い電話契約が増えている。

Sprint は,"ウェアラブル,タブレット,位置追跡デバイスのような新しいデータ機器の接続" でカバーしている。

- ◇

Verizon Earnings Mixed, 2020 EPS Growth Of 2%-4% Forecast, Stock Falls

Verizon の決算はマチマチ;2020 年 EPS は 2% ~ 4% の伸びを予想;株価は下がる

Investor's Business Daily,2020/01/30 @07:44 am ET

By Reihhardt KrauseVerizon の決算は,売上高はウォール街予想を超えたが, 1株利益は $0.01 だけ届かなかった。Verizon の 12月四半期決算は 1株 $1.13 の調整利益だった。売上高は +1.4% 増の $348 億だった。

この決算により 株価は下がった。

1年前の同期は 売上高 $342.8 億 (1株利益 $1.12) だった。アナリストは 売上高 $345.2 億 (1株利益 $1.14) を予想していた。

後払い電話契約は +790,000 増となり,アナリスト予想 +700,000 増を超えた。

Walt Disney とのマーケティング取り引きによれば,Verizon 無制限データ・プランの無線契約者は Disney の新しい動画ストリーミング・サービスに無料でアクセスできるが,これが無線契約の増加を押し上げた。

第4四半期の EBITDA は $111 億だった。アナリストは,調整 EBITDA $116.5 億を予想していた。

2020 年について Verizon は,EPS の 2% ~ 4% の増加を予想すると言う。この中点 3% は,コンセンサス予想 2.5% を上回る。同社は,"通年の 連結売上高が 2019 年に比べて 1桁の成長を予想すると言う (コンセンサスは 1.6% の伸び)。

また,2020 年の CapEx を $170 億 ~ $180 億の範囲と予想する。これには "現在 および 新しいマーケットでの 5G の拡大,4G の電波基地の稠密化,ファイバー・ネットワーク建設の継続 が含まれる。"

株価は 本日の 時間前の取り引きで −0.7% 安の $59.10 となっている。

- ◇

AT&T revenue falls short of estimates as satellite TV sheds subscribers

AT&T の売上高は予想に届かず。衛星-TV は契約を減らす。

Reuters,2020/01/29

By Arriana McLymore & Neha MalaraAT&T は,水曜日に発表した第4四半期決算で 売上高が予想を外した。AT&T は,メディア企業への転換を図る中,DirecTV と Time Warner に合計 $1,340 億を投じたが,客がコード切断とストリーミング機器への乗り換えを図る中,衛星契約の減少を断ち切るのに苦しんでいる。

衛星-TV プロバイダ DirecTV の契約がまたも減少し,予想を超える後払い電話契約増を曇らせた。

DirecTV を含むエンタテイメント部門からの売上げは,Y/Y −6.1% 減の $112.3 億だった。

AT&T は,第4四半期に "プレミアム" TV 契約を −945,000 失ったと言う;この中には DirecTV と少数の ケーブル TV 契約者が含まれる。 MoffettNathanson のアナリストらは,AT&T の衛星契約が −641,000 の減少と予想していた。

Netflix や Amazon Prime のようなストリーミング・プラットフォームへの顧客の流出に対抗するため,AT&T は 独自のストリーミング・プラットフォーム HBO Max を5月に立ち上げる計画である。

電話契約は,この四半期に +229,000 の純増だった。リサーチ会社 FactSet によれば,アナリストらは +145,000 の電話純増を予想していた。

同社の 2020 年ガイダンスでは,ストリーミング・コンテンツに 2020 年は $15 億 ~ $20 億を投資する計画である。2021 年と 2022 年には $10 億を追加する。

12月31日に終った四半期の売上高は,前年同期の $479.9 億から $468.2 億に減少した。Refinitiv の IBES データによれば,あまりストらは $469.6 億を予想していた。

プレミアム TV チャネル HBO を含む WarnerMedia 部門は,売上高 $89.2 億で,アナリスト予想 $90.3 億に届かなかった。

WarnerMedia の売上高の減少は,HBO Max の立ち上げを控えて,Netflix のような他のストリーミング・サービスへのコンテンツのライセンス供与をやめたからだと言う。

AT&T に帰せられる純利益は,前年同期の $48.6 億 (1株 $0.66) から $23.9 億 ($0.33) へ減少した。

AT&T reported a profit of 89 cents per share, beating Wall Street estimates of 87 cents per share.

The company announced a three-year cost-cutting plan in October, including asset sales worth up to $10 billion to pay off debt, bowing to pressure from activist investor Elliott Management which questioned its spree of expensive acquisitions.

AT&T has appointed Seagate Technology Plc chairman Stephen Luczo to help with corporate development and finance and will name another board member this year.

The company's shares traded at down marginally at 38.41 in pre-market trading.

- ◇

Comcast adds 261,000 wireless subscribers in Q4, its largest gain yet

FierceWireless,2020/01/23 @12:38 pm ET

By Monica AllevenComcast が第4四半期に無線契約を +261,000 件ふやした。Comcast は,Verizon との MVNO 契約と自社の Wi-Fi インフラを利用して顧客にサービスを提供する。Comcast の無線での役割の増大は,無線キャリアが 5G 配備により Comcast, Charter Communications などのケーブル・ブロードバンドと競争するのと同時である。

これは,四半期の記録としては最高である。

これで 無線契約は合計 2,000,000 件を超えた。

第4四半期に Comcast の無線契約純増数は Y/Y +15% 増となり, 3四半期連続で Y/Y 減少だったのを切り返した … と LightShed のアナリスト Walter Piecyk と Joe Galone が注意した。この数字は予想された +225,000 を軽く超えた。

"Comcast は 2,000,000 のマイルストーンを超えた。Charter はこのレベルでトントンだと言うが,Comcast はその次の重要なマイルストーン 3,000,000 契約まで伸びるだろうと我々は予想する。おそらくは 新しい MVNO 契約が黒字化への道を加速するだろう。" … と彼らは投資家向けレポートに書いた。

Comcast の増加は,それがどこから来たかの憶測に直ちに火を点けた。LightShed のアナリストらは,Sprint/T-Mobile の裁判で聴いた証言を基に,Comcast の純増の 45% は Verizon から,25% は AT&T からだと言う。

"T-Mobile は 今月既に 予想より良い結果を事前発表した。ただし,チャーンが増加した;これは 2016 年第1四半期以来初めての増加である。したがって,T-Mobile からも Comcast へ大量の流出があった可能性がある。" … と彼らは書いた。"T-Mobile は 競争が第4四半期に激化したことを認めたが,この競争を押し上げたのが Comcast であると多くの人が考えるかどうかは疑わしい。"

Analysts at MoffettNathanson said they've long believed that Comcast’s current MVNO agreement with Verizon doesn’t leave room for the business to ever be profitable on its own.

“But it may not have to be. Reports that AT&T, and perhaps even T-Mobile, might be willing to offer a better deal suggest that Comcast’s steady wireless growth may have given it precisely the kind of strategic leverage that will now enable a much clearer path to profitability,” wrote analyst Craig Moffett in a report for investors.

Noting mixed clues from Charter last year, Wells Fargo Securities analysts said they increasingly believe 2020 will be the year when the cable industry’s wireless strategy “rubber meets the road.” Given Comcast’s priorities—Peacock, Sky and others— they suggested Charter may the first to set down whatever wireless path they choose.

Charter, which has been active in FCC mid-band spectrum proceedings, reports its fourth-quarter results on January 31.

- ◇

Dish issues an RFP related to fiber for its 5G network

一部のファイバー専門家は,US でのファイバー配備には 現在の時点で2つの大きな難問があると言う。

FierceWireless,2020/01/23 @09:00 am ET

By Linda Hardesty"無線は有線を必要とする" … これを思い出すことは 常に重要だ。T-Mobile が Sprint と合併する合意の一環として,DISH は スタンドアロン 5G ブロードバンド・ネットワークを 2023 年6月までにアメリカ人口の 70% 以上に届けることを公約した。合併は未だ最後の青色信号を得るかどうかは不明であり,もしもダメな場合には,DISH の立場がどうなるかは分からない。

この精神に沿って DISH は今日,5G 無線ネットワーク建設のための RFI/RFP を数週間後に発行すると発表した。今回の RFI/RFP は,電波塔,ビル および データセンターへのライトファイバーとダークファイバーの接続の計画作成を通信転送サービス企業に依頼する。

しかし,取り敢えず DISH は 5G ネットワーク建設計画を進める。そして 5G の成功は,電波基地をそれ以外のネットワークとバックホールにつなぐ 稠密な高品質ファイバーが手に入れられるかどうかに大きく依存する。

2019 年11月の FierceWireless イベントで,一部のファイバー専門家は上級役員のパネルで, 5G の要求に応えるために US で配備できる新しいファイバーの余裕は殆ど無いと語った。これには2つの大きな難問がある。(1) 経験のある ファイバー設置企業の不足が深刻だ。(2) しかも,ファイバーを新設する前に 必要な許可を全部取るための地方自治体との交渉には非常に時間が掛かる。

従って,T-Mobile/Sprint 合併がどうなるかまだ分からないけれども,おそらく DISH は 時間が重要だと考えているのだろう。

"我々は真っさらなところから 5G ネットワークを立ち上げる。この機会に新鮮なアイデアと新しいパートナーを求める。" … と DISH の無線営業担当副総裁 Jeff McSchooler が用意された声明で言った。"我々は,数十年にわたり当社の動画事業を支えてくれた 地元 および 地域の通信転送パートナー ならびに 全国プロバイダからインプットを求めている。我々は,従来 縁の無かった ユーティリティや自治体のように既にコミュニティでファイバーを配備しているパートナーからも学ぶ機会を期待する。我々は,当社の積極的な 5G 建設を支援する さまざまの転送インフラを検討している。"

FierceWireless への E-メールで DISH の広報担当者は,DISH が複数のファイバーベンダーと現在の事業を共同作業していると言う。動画は,アップリンク・センターと DISH のロケーションの間に (すなわち 番組制作側から DISH の施設への) 転送用の高いバンド幅を要求する。"我々は 通常ベンダーの名前を挙げないが,業界で名前のよく知られた 全国プロバイダ数社と協同作業を行なっている。" … と 広報担当者は言う。"我々は,これらのパートナーと我々の要求について協議しているが,地元 または 地域のレベルで協力できる他のプロバイダとも協議に関心がある。"

DISH の今回の Telecom Transport Services RFI/RFP は,DISH が発行する この種の5回目の文書である。これまでに発行された RFP (request for proposal, ベンダーへの提案要請) は次の通り:- 2019 年7月:5G Network RFI/RFP seeking input for the network elements

- 2019 年9月:System RFP seeking responses from vendors to provide a software solution for project management, workflows, reporting and other utilities that aid in deploying the national network

- 2019 年10月:Deployment Services RFP seeking input for end-to-end deployment services including pre-construction and construction services

- 2020 年1月:5G Component RFP seeking input from vendors regarding physical assets of the network such as mounts, cabinets and hybrid cables

- 2020 年1月:Telecom Transport Services RFI/RFP

そして 5G の成功は,電波基地をそれ以外のネットワークとバックホールにつなぐ 稠密な高品質ファイバーが手に入れられるかどうかに大きく依存する。

これ,本当にその通りなんだけど,T-Mobile は "アメリカの 5G を世界に負けないようにする" を合併の看板に掲げるだけで,カネのかかる バックホールの裏付けについては,何も言わない。

ここに書かれていることから考えれば,"万一合併が認められちゃっても困らないように(笑)", DISH のように,事前にどんどん計画を進めていなくてはならない。

ただし,DISH も まだ ベンダーから見積もりを取っている段階である。

- ◇

Dish hires 2 well-known wireless leaders: Rouanne and Bye

Wells Fargo 証券のアナリストらは,この2名の採用が,

Dish が無線に参入するという話の信用性を増す … と言う。

FierceWireless,2019/11/07 @10:56 am

By Linda HardestyDish が本当に US で無線ネットワークの建設を計画しているか,あるいはその動きは DISH の Charlie Ergen 議長が手持ちの無線電波を現金化するまでの時間稼ぎという大きなチェス・ゲームの一環に過ぎないのかは 依然としてオープンな問題である。Rouanne は最高ネットワーク責任者として,中核,クラウド,エッジのすべてを含むネットワークの戦略とアーキテクチャを監督する。Bye は 最高コマーシャル責任者として 無線製品の商品化を率い,企業ビジネスを開発する。2人は DISH に副総裁として参画し,Ergen に直属する。任期は 12 月に始まる。

しかし 本日,DISH は無線業界の上級リーダー2名 ── Marc Rouanne と Stephen Bye ── を採用し,ネットワーク建設計画が本物であるとの信用を増した。

Rouanne は 2018 年11月までほゞ5年,Nokia におり,終わりの頃はモバイル・ネットワーク部門の総裁を務めていた。ノキアで彼は,次世代ネットワーク技術の任務を担当し,従来 企業独自の閉じた無線システムをオープン・システムにするよう説いた。彼のリーダーシップの下で,ノキアは TIP (通信インフラプロジェクト),O-RAN Alliance,OCP (Open Compute Project) のような組織に参加した。

Marc Rouanne

"ソフトウェア定義され, ネイティブに自動化されたネットワークの先見者であり擁護者である Marc は,当社が 我が国初のクラウド-ネイティブな 5G ブロードバンド・ネットワークを設計・建設するにあたり,理想的なリーダーでありパートナーである。" … と Ergen は用意された声明で言った。

Wells Fargo 証券の上級アナリスト Jennifer Fritzsche は,今朝のレポートに,Rouanne の仕事と経験の大部分は ソフトウェアと O-RAN 空間の周りに集中しており",これらは DISH の 5G 建設戦略のリンチピンである … と書いた。

Stephen Bye

Bye は,直近では Connectivity Wireless の CEO だった。それ以前は C-Spire の総裁,その前は Sprint の CTO (最高技術責任者) だった。彼は Dish の企業向け無線開発チームを率いる。その使命は,商用アプリケーションのマーケティングと戦略的企業提携を確立することである。

Stephen Bye

"Bye は,ネットワーク・スライシング,柔軟な容量運用 および 大容量接続のようなユニークな能力の周りに建設された革新的・破壊的アプリケーションの開発と商用化において 重要な役割を演じる。" … と Ergen は言う。

Fritzscheは,"我々は Bye を良く知っている。彼は無線空間でトップ級の先見者だ。彼は 電波とネットワーク設計に強い見解を持っている。我々の考えでは,DISH が無線戦略の見通しを描く中で,彼は重要な資産になるだろう。" … と書いた。

Fritzsche が率いる Wells Fargo のアナリストらも,この2名の採用が DISH が無線に参入するという話に信用を加える … と言った。

Dish の無線への野心は,依然として T-Mobile と Sprint の合併が前提である。もしも合併が通れば,Dish は US 無線市場に参入し,スタンドアロン 5G ネットワークの 施設を持つプロバイダとなることが目標だ。

"我々の考えでは,Sprint/T-Mobile と訴訟で争っている州司法長官らの肝心の懸念は, 4社が3社になることが消費者にとって厳しい料金環境を生み出すということだ。" … と Fritzsche が言う。

Ergen は,日本の Rakuten Mobile を手本に,クラウド-ネイティブな仮想化技術に基づくまっさらなネットワークを想定する。

"我々が US で建設しようとしているネットワークには お決まりのパターンは無い。我々は 世界中のベストな人を探し,我々のバージョンの 仮想化されたスタンドアロン 5G ブロードバンド・ネットワークを建設する。" … と Ergen は今日の声明で言った。

Rouanne と Bye に加えて Ergen に直属するのは,DISH 総裁兼 CEO Erik Calson;企業開発担当副総裁 Tom Cullen が同社の長期戦略を担当する;無線営業担当副総裁 Jeff McSchooler が 無線ネットワークの物理的建設を担当する; ならびに 公共政策 政府問題担当副総裁 Jeff Blum である。見たような名前だと思った。

Stephen Bye は 2011~2015 年 Sprint の CTO だった。

WSJ (2014/11/17) によれば,日本から宮川潤一が CTO として着任し,John Saw と Stephen Bye は 降格してその下につくことになった。その後 Bye は Sprint を飛び出し,Saw は そのまま居る。宮川が1年ほどで逃げ帰った (現在は SoftBank 副社長) ので Saw が CTO におさまっている。

- ◇

Dish beats profit estimates on higher pay-TV subscriber addition

DISH は,ペイ-TV 契約の増加を背景に 利益が予想を超える

Reuters,2019/11/07 @08:26 am ET

By Neha MalaraDISH は 利益が予想を上回る決算を木曜日に発表した。同社のペイ-TV 事業は,第3四半期に契約者を +148,000 件増やした。リサーチ会社 FactSet によれば,アナリストは −166,000 減を予想していた。前年同期は −341,000 減だった。

ペイ-TV 契約を増やすことにより ウォール街を驚かせた。

DISH は,Disney ESPN と Warner Media の HBO を含む ライブ・チャネルと オンデマンド・チャネルの両方を視聴者が見られるようにして,オンライン・ストリーミング・サービス Sling TV の押し上げを狙った。この努力が実を結んで,Sling TV の契約は Q/Q で +220,000 増加した。

同社は,もしも T-Mobile と Sprint の合併が実現すれば,強いプレゼンスを持つことが期待される。

純利益は $3.53 億 (1株あたり $0.66) となり,前年同期の $4.32 億 (1株 $0.82) より減少した。

アナリストは平均して1株利益 $0.61 を予想していた。

売上高は −6.8% 減の $31.7 億となった (アナリスト予想は $31.6 億)。

- ◇

AT&T to add new directors, sell up to $10 billion in assets next year

AT&T は,取締役を2名増員し,最大 $100 億の資産を来年売却する

Reuters,2019/10/28 @08:26 pm JST

By Sheila Dang & Neha MalaraAT&T は月曜日, 物言う投資家 Elliott Management からの圧力に従い,取締役を2名増員;$100 億以上相当の非中核事業を来年売却;Time Warner の買収による債務の全額返済 … を含む3年の戦略計画を発表した。AT&T の株式 $32 億の保有を9月に発表した Elliott は,経費削減,経営陣変更,事業拡大の歯止めを要求して,通信巨人に圧力を掛けてきた。ロイターが 今月既に報道したように,双方はこれまで協議を行なってきた。

AT&T はまた,Randall Stephenson が少なくとも 2020 年一杯 CEO に留まる予定だと言う。

当社の計画は,"Elliott Management を含む当社株主との係わりから利益を得ている。" … と Stephenson は声明で言った。

Elliott Management は株主への書簡で,AT&T が あらゆる CEO 候補を検討し,議長と CEO を分離する … と述べた。

"我々は AT&T が本日発表した前向きのステップを踏むことを称賛する。これは,アメリカの最も偉大な企業の1つにおいて,大きな持続する株主価値を生み出すものである。" … と Elliott は声明で言った。

事情に詳しいある情報筋は月曜日,AT&T が今年 次回の取締役会で指名する予定の取締役を Elliott が支持する … と言った。

第3四半期末で $1,535 億に達する負債の山を減らすため,AT&T は資産売却を行なってきた。最近では,プエルトリコの資産を Liberty Latin America に $19.5 億で売却した。

週末には さらに1件の売却が発表された。チェコ共和国の富豪実業家 Petr Kellner が所有する 投資グループ PPF が,放送局 Central European Media Enterprises Ltd (CME) を 約 $21 億で買収することに合意した。これで CME の筆頭株主だった AT&T は撤退する。

AT&T は,今年の年末までに 資産売却とその他のイニシアチブにより $140 億を捻出する予定である。今年はこれまでに,有利子負債を $127 億 減らした。

本日発表された第3四半期決算で,全営業収益は 前年の $457.4 億から $445.9 億に減った。Refinitiv の IBES データのよれば,アナリストは $450 億を予想していた。

一時的項目を除けが,1株利益は $0.94 となり,アナリスト予想 $0.93 を超えた。

後払いの電話契約は +101,000 の純増だった。Cowan のアナリストらのレポートによれば,ウォール街は +61,000 増を予想していた。

AT&T の株価は ベル前の取り引きで 僅かに上がって $37.50 を付けている。

- ◇

Verizon Boosts Subscribers, Aided by New Pricing Plans

Verizon は新しい料金プランに助けられて,契約数を伸ばす

Wall Street Journal,2019/10/25 @03:35 pm ET

By Sarah Krauseキャリアは,第3四半期に 後払いの電話純増を +444,000 に伸ばした。Verizon は,毎月料金を支払う顧客向けに 料金を $5 引き下げる無制限データ・プランの再生に助けられて,第3四半期の電話契約を大幅に増やした。

同社は 後払い電話接続をこの四半期に +444,000 件増やしたと発表した。前年同期は +295,000 増だった。 今回の数字は,アナリスト予想の +300,000 増を軽く超えた。

後払いの契約者は 長期契約が多いので,キャリアにとって 儲けになると考えられている。

Verizon の Matt Ellis CFO は,契約増の勢いが今四半期へも続いていると言い,最近発表した Walt Disney との提携からも 顧客は増えるはずだと語った。これは,無制限データ・プランが 新しい Disney+ ストリーミング・サービスへの1年間 無料アクセスを含むことを指す。

この四半期は,アップルの iPhone 11 の販売開始を含む 無線プロモーション活動がなされた。同社は BOGO などを 9月に行なった。

飽和した市場でキャリアが競争し,ケーブル会社が 低料金の競合するサービスを提供する中で,アメリカの携帯電話料金は下がりつつある。商務省のデータによれば 9月には,無線電話サービスの CPI [消費者物価指数] は 前年から −2.8% 減少し,13 ヵ月連続の減少となった。

キャリアは,動画と音楽の ストリーミングのようなサービスをますます増やしている。

契約数最大の Verizon は,大手キャリアの中で最初に第3四半期の決算を発表した,AT&T と T-Mobile は,10月28日の発表が予定されている。Sprint は まだ日取りを発表していない。

Verizon は,同社が単なる土管ではなく,5G サービスのロールアウトにより 収入を得る方法を見つけられることをウォール街に説得しようとしている。5G の初期のサービスに対する評価はマチマチであり,超高速ではあるものの,リーチが限定的である。

同社は金曜日,今年これまでに オマハとダラスを含む 15 都市に 5G サービスを届け,年末までには 30 都市に届ける予定であり,この目標を満たす路線上にある と言う。

他方,同社はコスト削減に取り組んでおり,2021 年までには $100 億の削減を狙う。昨年以後は,$46 億の節約を達成したと言う。

Verizon はハリウッド・プロダクションの買収や,ストリーミング戦争で AT&T との直接の競合を控えており,コンテンツ・プロバイダとの提携に留まっている。

Disney に潜在的視聴者のプールを提供する Verizon の Disney+ は,Verizon にとっても顧客を繋ぎ留め,無制限プランの利用者を増やすのに役立つ。

Verizon の Hans Vestberg CEO は,Disney との契約を トップ・ブランド同士が提携するモデルであり,Verizon はこの路線を追求する … と言った。

UBS Group AG のアナリストは,Disney + サービスを無料で受けることのできる Verizon 無線顧客のアカウントは約 1,700 万件だと言う。1ヵ月の通常料金が $6.99 のストリーミング・サービスは,11月12日に開始予定である。

AT&T は 独自の動画ストリーミング・サービス HBO Max を計画しており,来週にも発表予定であり,来年正式に立ち上げる。AT&T は コンテンツの所有・制作に熱心であり,この戦略に関しては物言う株主 Elliott Managemennt と激しく争っている。

Verizon は,タブレット,スマートウォッチなどのデバイスを含めて,合計 1.1865 億件の無線接続を報告した。これは6月末の 1.1812 億件から 53 万件の増加である。

無線顧客の約半分が 無制限プランである … と幹部らは言う。直前の四半期には 半分に届いていなかった。Verizon は更に多くの顧客基盤を無制限プランに移行させたい。できることなら,さらにレベルの高いサービスへ いずれは移行させたい。

Verizon のケーブル・サービスである FIOS 動画サービスは,顧客の減少が続いている。第3四半期には 67,000 の顧客が流出した。

全体として,純利益は $51.9 億となり 2018 年 3Q の $49.2 億から増加した。売上高は $326 億から $329 億に増加した。

Verizon が買収した Yahoo と AOL 資産を含むメディア部門の売上高は,前年比 −2% 減の $18 億 だった。

- ◇

Verizon beats estimates as it adds more postpaid users

Verizon の決算は,後払い利用者増により予想を超える

Reuters,2019/10/25

By Neha MalaraVerizon は 金曜日,第3四半期の決算で 利益も売上高も ウォール街予想を超えた。同社は 後払い顧客を +615,000 増やした。リサーチ会社 FactSet によれば,アナリストの予想は +527,000 増だった。

後払いの電話契約増がふえたことが利いた。

今回の決算は,契約数で US 最大手の無線キャリアが 5G モバイル技術を 年末までに 17 以上の都市にロールアウトする中で発表された。

9月30日に終った第3四半期の純利益は $53.4 億,1株利益は $1.25 に増加した。前年同期は $50.6 億 (1株 $1.19) だった。

一時的な項目を除く 1株利益 $1.25 は,アナリスト予想の平均 $1.24 を超えた。

全営業利益は +1% 増の $328.9 億となり,予想の平均 $327.5 億を超えた。

メディア事業部門からの売上高は −2% 減の $18 億だった。

Verizon は メディア部門 Verizon Media の再生に取り組んできた。この部門には,Yahoo,HuffPost,Tech Crunch が含まれる。同社は最近 ソーシャルメディア・プラットフォーム Tumblr を売却した。

株価は,時間前の取り引きで +1% 上がっている。

- ◇

Verizon Adds Wireless Customers, Defends Early 5G Service

Verizon は,無線の顧客を増やし,初期の 5G サービスを擁護する

FierceWireless,2019/08/01 @09:49 am ET

By Sarah Krouse通信の中核である無線事業の伸びが,動画顧客とメディア部門の減少を埋める。Verizon は,第2四半期にプロモーションを強化し,高速 5G 無線サービスを提供する都市を増やす中,一部のアナリストが予想したより多くの無線顧客をふやした。

同社は 後払い電話接続純増 +245,000 件を この四半期に達成したと言う。前年同期は +199,000 の純増だった。

JMMorgan Chase & Co のアナリストは,Verizon の活発なマーケティングを受けて,Verizon が 当初予想 (+175,000) を超えるものと予想すると今週言った。

Verizon の決算は,ライバルの T-Mobile が連邦独占禁止当局から Sprint との合併に承認を受けてから ほゞ1週間後に発表された。

T-Mobile と Sprint の合同は何年もの時間を要した後,Verizon および AT&T と同程度の規模の無線企業を誕生する。この合併は,まだ これを阻止しようとする州からの訴訟のチャレンジを受けている。Verizon の後払い電話契約純増の推移

T-Mobile は 先週,+710,000 の後払い電話顧客純増を第2四半期に達成し,AT&T は +72,000 だったと発表した。長期契約で毎月きちんと払ってくれる後払いの電話契約は,キャリアにとって利益が大きいと考えられている。

Verizon は,ネットワークの 5G へのアップグレードを企業戦略の中心に据えており,事業会社と個人消費者の両方から新しい収益を生成する最善の方法を模索している。

Verizon の Matt Ellis CFO は,T-Mobile と Sprint の合併とは無関係に 同社が正しい戦略に従っていると言い,もしも合併が通れば,両社は ネットワークの統合に 2~3 年を要するだろう。" … と続けた。

他方 4G サービスは,飽和した US 市場で 契約者の奪い合いが続いている。

今年3月末の時点で,Verizon の無線接続数は タブレット,スマートウォッチ および その他のデバイスを含めて 1.1812 億件だった。

全体として,純利益は 前年同期の $41 億から $39 億に減少した。四半期売り上げ高は 前年同期の $322 億から微減の $321 億だった。

買収した Yahoo と AOL を含むメディア部門からの売上高は $18 億で YoY −2.9% の減少だった。デスクトップ広告売り上げの減少が続いていることがチャレンジである … と同社は言う。

Verizon は 2021 年までに経費を $100 億削減する取り組みの真っただ中にあり,これまでに $41 億を節約したと言う。

Verizon の株価は 正規時間前の取り引きで 約 +2% 上がって $56.15 をつけている。株価は年初からほとんど変わっていない。

──────

Write to Sarah Krouse at sarah.krouse@wsj.com

- ◇

AT&T added 72K wireless postpaid subscribers in Q2

AT&T は,第2四半期に 後払い電話契約を +72,000 ふやした

FierceWireless,2019/07.24 @11:55 am ET

By Brevin FletcherAT&T は水曜日,後払い電話契約を +72,000 増やす第2四半期決算を発表した。全体として,AT&T は −154,000 の後払い契約者を純減したが,+341,000 の前払い契約者をふやした (そのうち,前払いの電話契約が +283,000 である)。

1年前は +51,000 の純増だった。

同社は,FirstNet の配備を増強し,来年の広範な 5G カバーの準備を急ぐ。

4~6月の3ヵ月の後払い電話契約のチャーンは 0.86% で, 1年前の 0.82% から増加した。全後払い契約のチャーンは 1.08% だった。

第2四半期の 無線契約全体は +3,900,000 の純増だった。AT&T は今や 1.596 億件の モビリティ接続と顧客を持つ。その中には 7,620 万件の後払い無線契約と 5,830 万件の接続デバイスが含まれる。

この四半期の無線サービス売り上げは,+2.4 % 増の $140 億だった。機器販売による売り上げは $35 億に減った。

この四半期には 顧客の機種更新が歴史的に低調であるにも拘わらず,モビリティ事業からの合計売上高は,+1.3% 増の $175 億だった。

全体として,第2四半期の純利益は $37 億となった。連結売上高は +15.3% 増の $450 億になった。この増加は昨年の Time Warner 買収による。

“We’re halfway through the year and on track to deliver on all our 2019 priorities,” said Randall Stephenson, AT&T chairman and CEO, in a statement. “We continue to pay down debt and are more confident than ever that we’ll meet our year-end deleveraging goal, and we’ll take a look at buying back stock. Our FirstNet build is not only running ahead of schedule – it’s become a driver of our wireless network leadership in speed, reliability and network performance. It also sets us up to have nationwide commercially available 5G coverage in the first half of 2020.”

As the carrier continues its FirstNet build, AT&T expects to have an average of 150 MHz of spectrum deployed per pop in its top 100 markets by year-end.

- ◇

AT&T wireless business grows but premium TV subscribers decline

AT&T は,無線事業が伸びたが,プレミアム TV 契約が減少する。

Reuters,2019/07/24

By Angela Moon & Akanksha RanaAT&T は水曜日,飽和した市場でやゝ伸び悩み,Time Warnerからのメディア・コンテンツを新しい無線プランにバンドルし続ける中,後払い無線純増数がウォール街予想を超えた。ただし,通信の巨人は,視聴者が Netflix のようなストリーミング・サービスへと動く中,ペイ-TV プロバイダは顧客の維持に苦しみ,プレミアム TV 契約を前四半期より減らした。

AT&T は,第1四半期の 544,000 減より多い 778,000 のプレミアム TV 契約を失った。このカテゴリーには,DirecTV 衛星顧客と U-verse TV 顧客が含まれる。同社は 168,000 件のストリーミング DirecTV Now アカウントも 失った。

しかし,無線キャリアとしては,+72,000 電話契約を純増した。これは,リサーチ会社 FactSet による予想 +27,000 純増を上回る。

AT&T は,昨年6月に メディア企業 Time Warner の $850 億買収を完了し,新しい事業セグメント WarnerMedia を始めた。これは,Turner TV ネットワークと プレミアム・チャネル HBO を含む。

新しい WarnerMedia セグメントは,売上高 $84 億を計上した。Refinitiv からの IBES データによれば,アナリストは $83 億を予想していた。

同社は,WarnerMedia の新しいストリーミング・サービス HBO Max を 2020 年春に立ち上げると発表した。

第2四半期の全売り上げ高は +15.3% 増の $449.6 億だった。アナリストは $448.5 億を予想していた。

純利益は, 1年前の $51.3 億 (1株 $0.81) から $37.1 億 (1株 $0.51) に下がった。

一時的項目を除けば 1株利益は ほぼ予想通りの $0.89 である。

- ◇

Justice Department to Open Broad, New Antitrust Review of Big Tech Companies

William Barr 司法長官は,一部の ビッグ・テック企業が "独占禁止当局の鼻先で" どうやって力を握ったのか … と問うた。

Wall Street Journal,2019/07/23 @05:34 pm ET

By Brent Kendall (ワシントン)この審査は,テック・セクターへの Barr 司法長官の深い関心を表し,Facebook, Google, Amazon, Apple などの企業に脅威を与える。司法省は,有力テック企業が 違法に競争を停滞させていないか 広範な独占禁止審査を開始する。

Facebook, Google, Amazon, Apple のような企業に ワシントンが新たに脅威を加えるものである。

この審査は,インターネット上で検索,ソーシャルメディア および 小売りサービスを支配するオンライン・プラットフォームの慣行の調査にギアを上げるものである … と司法省は言う。これは,Wall Street Journal がしばらく前に報道した内容を確認する。

William Barr 司法長官の下での新たな独占禁止調査は,既に US トップ企業が直面しているかなりの規制の圧力を一段と強めそうである。今回の審査は,テック・セクターに対する (司法省自身と FTC が考案した) 最近の審査計画を更に超えるよう設計されている。

両機関は 独占禁止の執行能力を共有するが,ここ数ヵ月は, 4大テック巨人絡みの異なる問題について どちらがどれを取るか 協力してきた。両機関の分担取り決めは テック業界に波風を立て,投資家を苛立たせていた。今や 今回の新たな司法省の審査が,このリスクを増幅させかねない。なぜなら,これらの企業の或るものは,司法省と FTC の両方から独占禁止の訴訟を起こされかねないからだ。

FTC は今年2月,テック・セクター内の競争をモニターする独自のタスク・フォースを設置した;このチームの作業は動いている。

司法省は,有力なテック企業がどのようにして規模と権力を拡大させ,隣接事業への拡大に手を伸ばしてきたか ・・・ を含む問題を審査する。

司法省はまた,ビッグ・テックが その力をどのように利用して 巨大なユーザ・ネットワークを持つに至ったかにも関心がある … と司法省は言う。

ビッグ・テック審査には,対処すべき独占禁止問題があるかないかを理解する以外に,最終目標が定義されていない。ただし 一定のオプションは用意されている … と官僚らは言う。この調査は 最終的には,或る特定の企業の行為の調査に的を絞ったものに終ることもあり得る … と彼らは言う。

この審査は,独占禁止問題が発見されるかどうか を超えて 企業にとってリスクを生む。司法省は独占禁止以外の法律への懸念を生むような 起業慣行は無視する意向だ … と彼らは言う。

"意味のある市場競争の規律無しには,オンライン・プラットフォームは 消費者の要求を無視する行動を取りがちだ。" … と司法省独占禁止局のトップ Makan Delrahim が声明で言った。"司法省の独占禁止審査は,これらの重要な問題を詮索する。"

Facebook, Alphabet, Amazon, Apple の広報は,コメントの要請に応じなかった。

火曜日の正規時間後の取り引きで, 4社の株価はすべて下がった。Apple (−0.4%),Amazon (−1.13%),Alphabet (−0.96%),Facebook (−1.65%)。

テック大企業は,自分たちが高度に革新的な企業であり,雇用を創出し,消費者の好む製品とサービスを提供すると言う。したがって,彼らは テック・ピラミッドの頂点の地位を勝ち取ったのは当然であり;ここに留まるにも猛烈な競争を強いられている … と言う。

司法省は,Alphabet の Google が違法な独占的慣行に係わっていないかを既に審査開始した。Wall Street Journal は,存在すら司法省が認めていなかった段階で,この調査に対する司法省の計画を既に報道した。

司法省の独占禁止局は これら両方の審査を実施する;この2つの取り組みが 交差するか否か/いつ交差するか …は不明である。更に広範なテック審査では,Jeffrey Rose 副司法長官と密接に協力する … と官僚らは言う。

司法省は,全力で取り組んでいるようだ。

最近は 非公開のプレゼンテーションを行ない,官僚らが Facebook を批判する (学者を含む) 人たちから聴き取りをおこなった。この会合を知る複数の人によれば,ソーシャルメディア巨人への懸念と 分割を勧めるまで立ち入った意見があった。テック業界と独占禁止のオブサーバーらは,Facebook の独占に関する問題は FTC で扱うべきだと言う。

FTC と司法省はどちらも,テック・セクターの競争問題を最優先に考えると明言した。Delrahim と Joseph Simons FTC 魏業との間で 最近交わされた合意では,司法省は,Google が違法な独占戦術に係わったかどうか ならびに 同様の問題で Apple の違法行為を調べる;他方 FTC は,Facebook と Amazon が係わった独占問題を調べる権利を得た (FTC は既に,Facebook のプライバシー慣行の消費者保護の調査を引き受けており,罰金 $50 億で合意した)。

司法省の官僚らは,これらの合意が無制限でも包括的でもないと言う。しかし,いずれにせよ司法省は FTC の作業に先行することはない … と彼らは言い,両機関は 同一の企業について異なるテック慣行を問題にすることもあり,異なる法的理論を唱えることもあり得ると言う。

これらの協議に詳しい1人によれば,両機関はこれまで トップのレベルでもスタッフのレベルでも 連絡をよく取り合ってきたと言う。

≪ WSJ 日本語訳はこの辺りまで ≫

従来 トップ・テック企業は 世論の寵児とされていたが,流れは変わり,消費者も 右と左の政治家も,テック企業が経済と社会に持つ権力と影響力にウンザリするようになった。

一部の民主党大統領候補者は,Google と Facebook のような企業の分割を要求した。他方,両党の議員らは,時に応じてさまざまの理由で,警報を鳴らしてきた。一部の共和党議員らは,テック企業が保守的な声を嫌うのではないかと 懸念の声を上げた。業界のリーダーらはこれを否定している。

Trump 大統領か ビッグ・テックへの批判を最近エスカレートして,US は Google と Facebook に対し訴訟を起こすべきだと公然と言った。このコメントが 司法省の新しい取り組みに重石となった可能性がある。

司法省と FTC の精査を別にしても,下院の独占禁止小委員会も テック・セクターでの反競争的行為の可能性に目を光らせている。Facebook, Google, Apple, Amazon は先週,小委員会で証言した。

司法省の今回の審査のタネは,今年1月の Barr 司法長官の "テック・セクターの独占禁止問題は 非常に重要だと考える" との証言で撒かれていた。

"大きいことが必ずしも悪いとは私は考えないが,これらの大物たちが独占禁止当局の鼻先で シリコンバレーで どうやって力を握るに至ったかを多くの人が不思議に思っているのは確かだと思う。" … と Barr は上院議員らに語った。"独占禁止法を破らずに 市場でこれだけの地位を得ることができるなら,そのダイナミックについて私はもっと知りたい。"

司法省の官僚らは,新しい独占禁止審査を利用して,業界の関係者から ── そして最終的には 有力なテック企業自身から ── 多くの情報を得たいと言う。だが,自発的な情報収集がどれだけ成功するかは不明である。

──────

— Ryan Tracy contributed to this article.

Write to Brent Kendall at brent.kendall@wsj.comMakan Delrahim は GAFA 規制の総元締めだったのか。

- ◇

Justice Department announces broad antitrust review of Big Tech

(©Chip Somodevilla | Getty Images)

The Verge,2019/07/23 @04:59 ET

By Makana Kelly以前に発表された Google と Apple の調査とは別件である。何ヵ月にもわたる 共和党と民主党の双方からの高まるテック審査要求を受けて,司法省は Facebook, Amazon, Google のようなテック大企業への独占禁止審査を新たに開始した。

"意味のある市場競争の規律無しには,オンライン・プラットフォームは 消費者の要求を無視する行動を取りがちだ。" … と司法省独占禁止局の 副司法長官 Makan Delrahim が言う。"司法省の独占禁止審査は,これらの重要な問題を詮索する。"

この審査は ビッグ・テックが競争を停滞させているとの幅広い懸念に応じたものであり,今夏 既に報道され,個別の違反可能性を調べる意図でなされた Google と Apple に対する司法省の精査とは別件である。

プレス発表で 司法省は,"この審査が,検索,ソーシャルメディア,および 一部のオンライン小売りサービスに関して 消費者,企業 および 企業家が表明した 広範な懸念を考慮したものである。" … と述べた。

今年1月の公聴会で Barr 司法長官は,Google と Amazon のような企業が 市場支配力を濫用していないか 司法省に厳しく眼を光らせたいと 上院議員らに述べた。

"私は 独占禁止官僚にこの取り組みを支持し,競争の観点から状況の審査を深めさせたい。" … と Barr は当時発言した。"大きいことが必ずしも悪いとは私は考えないが,これらの 大物たちがシリコンバレーで どうやって力を握るに至ったかを多くの人が不思議に思っているのは確かだと思う。"

- ◇